İlave istihdam teşviki nasıl hesaplanır?

Geçen haftaki yazımızda bu hafta 6111 sayılı yasa ile getirilen teşviki ele alacağımızı belirtmiştim.

6111 sayılı yasa ile 4447 sayılı Kanunun geçici 10. maddesine eklenen teşvik, 01/03/2011-31/12/2020 tarihleri arasında yararlanılabilecek, işe alınan sigortalıların prime esas kazançları üzerinden hesaplanan, işyeri ve sigortalılar yönünden aşağıda belirtilen şartların sağlandığı hallerde işveren paylarının işsizlik sigortası fonundan karşılandığı teşviktir.

İŞYERLERİ YÖNÜNDEN

1. Aylık prim ve hizmet belgeleri yasal süresi içinde Kuruma verilmiş olması,

2. Primlerin yasal süresi içinde ödenmesi,

3. Kayıt dışı sigortalı çalıştırılmaması,

4. Borç varsa yapılandırılmış veya taksitlendirilmiş olması,

5. Prim, idari para cezası borcu, gecikme zammı ve gecikme cezası bulunmaması,

6. Teşvikten yararlanma süresi kadın veya erkek ve sahip olunan belgelere ve yaşa göre değiştiğinden Kuruma verilen aylık prim ve hizmet belgelerinin bu sürelere uygun olarak düzenlenmesi,

SİGORTALILAR YÖNÜNDEN

1. Sigortalının 01/03/2011 ve 31/12/2020 tarihleri arasında işe alınmış olması,

2. 18 yaşından büyük olması,

3. İşe alındığı tarihten önceki 6 aylık dönemde işsiz olması,

4. İşe alındığı tarihten önceki 6 aylık sigortalı sayısı ortalamasına ilave olarak çalıştırılması,

Şartlarının birlikte sağlanması gerekmektedir.

İŞYERLERİ AYRI DEĞERLENDİRİLİR

Bu teşvikin uygulamasında bir işverenin Sosyal Güvenlik Kurumuna kayıtlı her bir işyeri ayrı değerlendirilir. Burada önemli olan “unvan” bazında işverenin tüm çalışanları değil tescil edilen her dosyanın ayrı değerlendirilmesidir.

HESAPLAMANIN İNCE NOKTASI

Teşvikten yararlanılabilmesi için “sigortalı kişinin” işe alındığı tarihten önceki 6 aylık ortalama çalışan sayısına ilave olması ve takip eden dönemlerde de ancak bu ortalamaya ilave olarak çalıştırılması gerekmektedir.

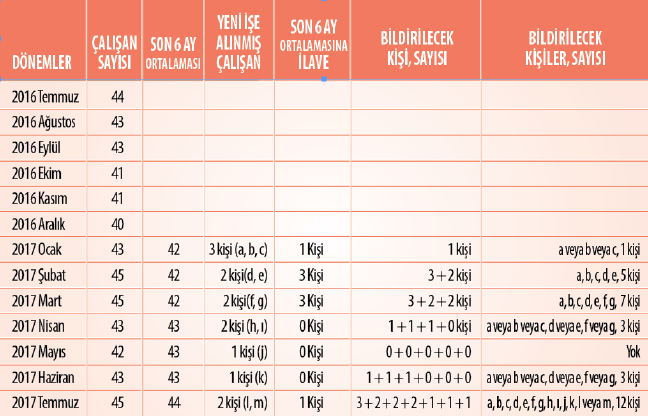

Aşağıdaki örnek tabloda, örnek bir iş yeri için dönemler itibarıyla çalışan sayısı ve diğer şartları da sağlayan teşvikten yararlanacak kişi sayıları gösterilmektedir.

Tablonun incelenmesinden de görüleceği üzere 2017 Ocak ayında işe alınan (a,b,c) üç kişi için önceki 6 ay ortalaması, 2016 Temmuz-2016 Aralık dönemlerinde çalışan sayısı toplanıp 6’ya bölünerek bulunacaktır. Bulunan 6 ay ortalaması 42 olduğundan bu dönem işe alınan üç kişiden (a,b,c) birisi teşvik kapsamında bildirilebilecektir.

Temmuz 2017 döneminde 45 kişi çalıştıran iş yerinde; teşvik kapsamında bildirilme imkânı olan 12 kişinin aylık prime esas kazancı (12 kişi X 3.000 TL=) 36.000 TL olduğu varsayıldığında, ödenecek primden sadece Temmuz 2017 için (36.000 TL X %20,5=) 7.380 TL avantaj elde edilmiş olacaktır.

Çalışma Hayatı ve Sosyal Güvenlik ile ilgili soru ve görüşlerinizi bize yazın.