TOBB Ekonomi ve Teknoloji Üniversitesi Öğretim Üyesi Doç Dr. Ünay Tamgaç Tezcan, Kahramanmaraş merkezli deprem felaketinin ekonomi üzerindeki yansımasını değerlendiriyor.

"Depremin neden olduğu iki etkiyi ele almak gerek. Birincisi depremin sebep olduğu yıkım sonucu oluşan zayiatın maliyeti (direkt maliyet), diğeri de kayba uğrayan üretim kapasitesinden kaynaklı kayıp (endirekt maliyet). Tahminler 70 milyar dolara kadar çıkıyor."

"Depremin, yeni açıklanan milli gelirin %2.8 ile %8.4’i arasında değişen yeniden inşa maliyeti yarattığını görebiliriz. Bu oran mali açıdan Türkiye’nin kaldıramayacağı bir yük değil. Depreme bağlı üretim kaybının ise %1.2-1.4 ile sınırlı kalacağı değerlendirilebilir."

Mart tarihi itibariyle 45.089 can kaybının olduğu 6 Şubat depreminin ekonomik etkisi en merak edilen konulardan biri. Özellikle deprem öncesi başta enflasyon olmak üzere çeşitli zorluklar içindeki ekonomide depremin ne tür etki yapacağına dair bazı tahminler açıklanıyor. Değer biçilemeyecek can kaybı, depremzedelerin yaşadığı maddi-manevi yıkım dışında depremin maddi hasarının da ekonomiye bir yük olacağı muhakkak. Oluşacak zararın maddi boyutu deprem zayiatına dair hasar tespiti ile daha netlik kazanacak. Ancak mevcut bilgilere ve bazı varsayımlarla dayanarak depremden etkilenen bölgedeki kayıp ve ekonomiye etkilerine ilişkin bazı değerlendirmeler yapmak mümkün.

Depremin neden olduğu iki etkiyi ele almak gerek. Birincisi depremin sebep olduğu yıkım sonucu oluşan zayiatın maliyeti (direkt maliyet), diğeri de kayba uğrayan üretim kapasitesinden kaynaklı kayıp (endirekt maliyet), yani yapılamayacak olan üretim değeri. Bu iki maliyeti birbirinde ayırmak gerekiyor çünkü birisi birikmiş servetin azalmasını, diğeri ise ileride kazanılacak gelirdeki kaybı ifade ediyor.

DİREKT MALİYET (YIKIM KAYBI)

Deprem bölgede konut, işyerleri her türlü makine/teçhizat, araç gereç yanı sıra enerji, ulaşım, sulama altyapısına da birçok hasar verdi. Bunlardaki hasar iktisadi terminolojide stok değişken diye ifade ettiğimiz birikmiş olan millî servetteki kaybı ifade ediyor. Bölgenin tekrar yaşanabilir hale gelip üretim faaliyetine geçebilmesi için bu kayıpların telafi edilmesi, altyapının tesis edilmesi ve depremzedelerin barınma ihtiyacının giderilmesi gerekiyor. Bunların yenilenmesi, yeniden inşası zaman alacak. Bu yenileme maliyetine depremin direkt (ya da doğrudan) maliyeti diyoruz.

Depremin sebep olduğu yıkımın telafisine yönelik bu direkt giderler en büyük maliyeti oluşturuyor. Depremin hemen sonrasında Türkonfed 7 Şubat tarihli raporunda konut zararını 70 milyar dolar olarak tahmin ediliyordu. Burada konut hasarı 1999 depreminin ölçeği, yarattığı yıkım, etkilenen nüfus baz alınarak orantısal olarak hesaplanmış. (Birçok basılı yayında da bu ilk çalışmaya dayanana rakamların kullanıldığını görüyoruz.) Kamil Yılmaz’ın 27 Şubat tarihli çalışmasında ise doğrudan konut ve sermaye stokundaki maliyet 61.2 ila 75.7 milyar arasında öngörülüyor. Dünya bankası 20 Şubat tarihli raporunda fiziki yıkımın yenilenmesine yönelik maliyeti 34.2 milyar dolar olarak hesaplamış. Ancak geçmiş deneyimlere dayanarak bu maliyetin yaklaşık iki misline kadar çıkabileceğini de belirtiyor. Fiziksel yapıların yıkımından kaynaklanan doğrudan maliyeti JP Morgan 25 milyar dolar, Morgan Stanley de sadece konut masraflarını 38 milyar dolar öngörmüş.

Bu tahminler içerdikleri varsayım, kullandıkları yöntem ile birlikte farklı öngörüler yapıyorlar. Fark hem hasarın net bilinmemesinden, hem de hesaplamalarda kullanılan bina birim maliyet farkından kaynaklanıyor. Ancak depremin yarattığı fiziki hasarından kaynaklanan direkt maliyeti için 25-75 milyar dolar arasında bir tutardan söz ediyoruz. Türkiye’nin 28 Şubat’ta açıklanan 2022 yılı GSYİH değeri olan 905.501 milyar doları baz alırsak bu tutarı milli gelirin yüzde 2.8 ile yüzde 8.4’i arası olarak düşünebiliriz.

ENDİREKT MALİYET (ÜRETİM KAYBI)

Endirekt maliyet depremden etkilenen işyerleri, işgücü ve fiziki sermaye (tarımsal arazi dahil) nedeniyle gerçekleştirilemeyecek olan üretim kaybını ifade ediyor. Belirli bir süre içerisindeki değeri ölçtüğü için iktisadi terminolojide akım değişkeni diye ifade ediliyor (bir yılda kazanılan gelir gibi düşünebiliriz). Burada üretim sadece sanayi üretimi değil bankacılık, hizmetler, gayrimenkul dahil ekonomideki tüm faaliyetleri kapsıyor.

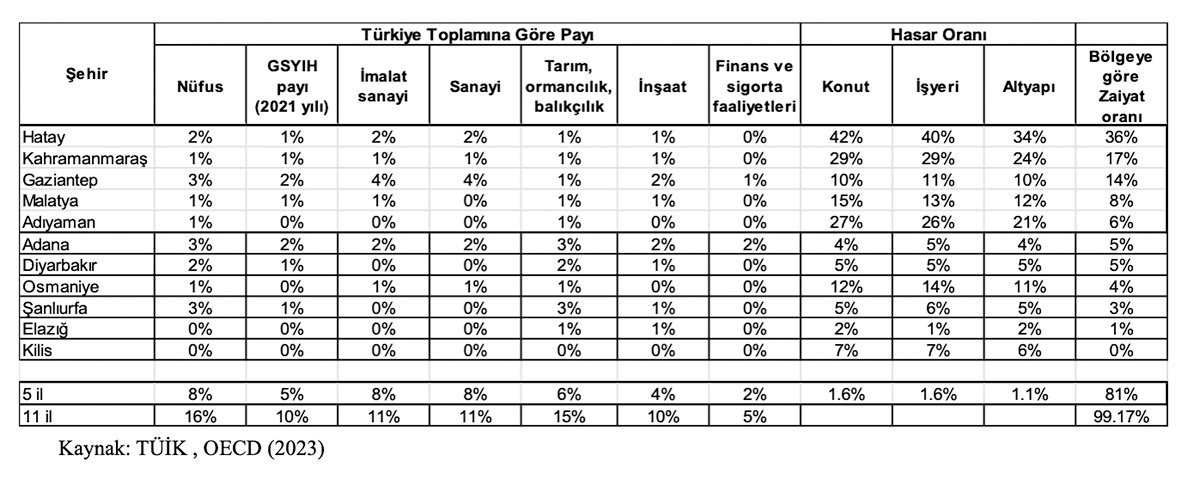

Depremden etkilenen 11 ilimiz (Elazığ dahil), yaklaşık Türkiye nüfusunun yüzde 15.73’ünü 1.7 milyonu Suriyeli mülteci dahil 15.7 milyon kişiyi barındırıyordu. Bölge nüfus yoğunluğu bakımından Marmara’dan sonra ikinci geliyor. Yoğun bir nüfusu barındırmasına karşın bölge Türkiye gelir dağılımında geri sıralarda yer alıyor. 11 ilin ekonomiden aldığı pay (yani yaratılan katma değer) 2021 TÜİK verisine göre GSYİH’nın yüzde 9.8’i kadar, imalat sanayinde payı ise yüzde 11.4.

Ancak deprem zayiatı 11 ilde eşit olmadı. Dünya Bankası’nın zayiata ilişkin raporunda en fazla fiziki hasarın 5 ilimizde gerçekleştiği belirtiliyor. Bu illerimiz ve hesaplanan hasar oranları Hatay yüzde 36, Kahramanmaraş yüzde 17, Gaziantep yüzde 14, Malatya yüzde 8 ve Adıyaman yüzde 6. Depremdeki zararın yüzde 81’inin bu 5 ilde gerçekleştiğini düşünürsek gelir kaybına yönelik ana etki de bu illerdeki kayıptan kaynaklı olacak.

Bu 5 il 6.5 milyon kişi barındırıyordu ve nüfus payı yüzde 7.58. 2021 yılına göre Türkiye GSYİH’sı içindeki payı ise yüzde 17. Bu rakam 11 ilin ekonomideki payı olan yüzde 9.8’in yarısına yakın. Dolayısıyla depremin GSYİH’da yaratacağı kaybın ilk öngörüler kadar fazla olmayacağını görüyoruz.

Sektörlere bakacak olursak depremden en çok etkilenen 5 ilde en fazla katma değer Türkiye toplamının yüzde 7.83’i ile imalat sanayiinde gerçekleşiyor. 5 ilin diğer sektörler içindeki payı ise yüzde 5’in altında kalıyor. Burada yüzde 2.53 nüfus payı ile Türkiye’nin toplam sanayi üretimin yüzde 4’ünü gerçekleştiren Gaziantep önce çıkıyor. Toplam GSYİH içindeki payı ise yüzde 2. Türkiye toplam ihracatının yüzde 8.72’sini ve bölge ihracatının yaklaşık yarısını gerçekleştiriyor. Dolayısıyla depremin sanayi ve ihracata etkisinde Gaziantep’teki kayıp önemli. Dünya Bankası Gaziantep’teki hasar oranını yüzde 10 olarak hesaplamış.

En çok zarar gören iki ilimiz Hatay’da konut hasar oranı yüzde 41.8, Kahraman Maraş’ta yüzde 29 hesaplanmış. Hatay nüfus oranı yüzde 2, ekonomideki payı yüzde 1.4. Nüfus oranı yüzde 1.4 olan Kahraman Maraş’ın da ekonomideki payı yüzde 0.9 Hasar oranı yüksek olan bir başka ilimiz Osmaniye (hasar oranı: yüzde 12). Ancak nüfusun yüzde 0.7 sini barındıran ilin ekonomideki payı yüzde 0.43 ile yine sınırlı.

Bazı kaynaklardan da Organize Sanayi Bölgelerinin çok etkilenmediğini, yıkımın daha çok küçük işletmelerde olduğunu görüyoruz. Bu durum sanayi üretimindeki kaybın çok olmayacağı anlamına gelebilir. Ancak depremden fiziki olarak az etkilenmiş olsa da tesislerin eleman sıkıntıları nedeniyle üretime geçebilmesi zaman alacak. Hem bölgeyi terk edenler, hem de depremin fiziksel-psikolojik etkisiyle çalışamama gibi nedenlerle işgücü kaybı olduğu görülüyor. Ayıca bazı üretim tesislerindeki makinelerin ayarlarının sarsıntının şiddetiyle bozulduğu, ancak detaylı bir bakım sonrası faaliyete geçebileceği bildiriliyor. Bu tür kurulum maliyetlerini de direkt üretim kayıpları içinde değerlendirmek gerek. Dolayısıyla fiziki olarak depremden çok zarar almamış olan Diyarbakır gibi illerdeki üretim tesislerinin de faaliyete geçmesi belirli bir zaman alabilir.

Depremin endirekt maliyetini Türkonfed 10.4 milyar dolar hesaplamış. 28 Şubat’ta açıklanan 2022 yılı GSYİH değeri olan 905 milyar doları baz alırsak milli gelirin yaklaşık yüzde 1.15’ine denk geliyor. Yılmaz da üretim kaybı maliyetini 6.1 ile 8.1 milyar dolar arasında hesaplamış. Bu da GSYİH’nın yüzde 0.72 ila yüzde 0.95 arası oluyor. Her iki çalışma da yaklaşık 2 aylık üretim kaybını baz almış.

Özetle illerin ekonomik katma değerlerini hasar durumu ile birlikte değerlendirdiğimizde depremin yaratacağı endirekt ekonomik kaybın milli gelirin %1 ile kısıtlı kalması mümkün, çok büyük bir orandan bahsetmiyoruz.

TARIM VE HAYVANCILIK

Bölge sanayi üretimi açısından kısıtlı bir öneme sahip. Ancak depremden etkilenen 11 il Türkiye’deki toplam tarım, balıkçılık ve ormancılık üretiminin yüzde 14.3’ünü ve toplam ekilebilir arazinin yüzde 15.4’ünü oluşturmakta. Ekili-biçili tarım alanındaki zarar, tarımda kullanılan işgücü ve fiziki sermayedeki kayıpla birlikte depremin Türkiye’nin tarımsal üretimini olumsuz etkilemesi mümkün.

Adana ve Elazığ’ı dışındaki 9 ilin Türkiye toplam tarım, ormancılık ve balıkçılık üretiminin yüzde 11.71’ini gerçekleştiriyor. Ekili alanın ise yüzde 14.4’ünü barındırıyor. Buna karşı bu illerin nüfustaki payı yüzde 7.36. Depremden en çok etkilenen 5 ilin tarım ve hayvancılık üretimindeki payı ise yüzde 5.69 ile daha kısıtlı (nüfus payı ise yüzde 7.58). Dolayısıyla kaybın ne kadar olduğu ekilir biçilir ve hayvancılık alanında zayiatın hasar tespiti ile netlik kazanacak. Zayiatın fazla olması bu ürünlerde fiyat artışına ve zaten yükselen gıda enflasyonunu daha da artmasına neden olabilir.

FİNANS

Deprem bölgesindeki kredilerde geri ödeme sorunları bankacılık sektörüne baskı getirebilir. Ancak deprem bölgesi Türkiye içinde toplam kredinin yüzde 9’u, toplam mevduatın yüzde 5.2’si oranında bir paya sahip. En çok etkilenen 5 ilin finans ve sigorta faaliyetlerindeki payı ülke genelinin yüzde 2.0’si. 11 ilin payı ise yüzde 4.6. Dolayısıyla depremin finans sektörü üzerinde kredilerde geri ödememe gibi zorluklar oluşturacağını öngörmüyoruz. Ayrıca devletin sağladığı teşviklerin de yükü finansal kesimden alacağı değerlendirilebilir. Şimdiden bu yönde faizlerin dondurularak borçların ertelenmesi gibi adımlar atıldığını görüyoruz.

SON OLARAK

Özetle, bölgenin nüfusa oranla ekonomik katma değeri düşük olduğu için, depremin ekonomik etkisi yarattığı yıkım, can kaybı ve etkilenen insan sayısına kıyasla göreceli olarak düşük boyutta olacaktır. Aynı nedenlerle GSYİH’daki payı bakımından çok daha etkili olan Marmara bölgesindeki illerde gerçekleşen 1999 depremine kıyasla da depremin ekonomik etkisinin sınırlı kalacağını söyleyebiliriz. Bu yönüyle her iki depremin ekonomik açısından mukayesesi ülkemizdeki bölgeler arası gelir farkını da göz önüne sermiş oluyor.

Depremin yeni açıklanan milli gelirin yüzde 2.8 ila yüzde 8.4’i arasında değişen yeniden inşa maliyeti yarattığını görebiliriz. Bu oran mali açıdan Türkiye’nin kaldıramayacağı bir yük değil. Depreme bağlı üretim kaybının ise yüzde 1.2-1.4 ile sınırlı kalacağı değerlendirilebilir. Depremin orta-uzun vadeli etkilerini ayrı bir yazıda ele alacağım.

1 - OECD. (2023, 20 Şubat) Global Rapid Post-Disaster Damage Estimation(GRADE) Report: February 6, 2023 Kahramanmaraş Earthquakes. Washington, D.C. : World Bank Group.

2 - Türkonfed. (2023, 7 Şubat). Kahramanmaraş Depremi Afet Durum Raporu.

3 -Yılmaz, Kamil. (2023, 27 Şubat) “6 Şubat 2023 Kahramanmaraş depremlerinin ekonomik etkisi”, Sarkaç. https://sarkac.org/2023/02/6-subat-2023-kahramanmaras-depremlerinin-ekonomik-etkisi