Gelecek Partisi Ekonomi Politikaları Başkanı Kerim Rota, “Çalışıp ev sahibi olma ümidi kalmayan gençlerin geleceklerinden, zamanında makul çalışma süreleriyle ev ve iş sahibi olabilmiş “boomer”lara nesiller arası bir servet transferi olabileceğini de tartışmaya açmak gerekiyor” diyor.

Cannes’da düzenlenen Uluslararası Gayrimenkul Fuarı’nda konuşan Bakan Nureddin Nebati’nin “Bir problem mi yaşadınız? Rahat olun. En sevdiğim konu da şu yatırımcılara zorluk çıkaran mevzuat ya da bürokrasidir. Hep beraber kavga edelim. Bürokrasiyi alaşağı ederiz. Arkamızda Cumhurbaşkanımız var, rahat olun. Mevzuatı da değiştiririz” sözleri medyaya düştükten sonra oldukça tepki topladı. Yılların devlet aklı ile ortaya çıktığını ve herkese eşit şekilde uygulandığını sandığımız kanun ve kuralların artık Cumhurbaşkanı ve bakanın bir telefonu kadar ömrü olduğu ilk ağızdan itiraf edilmiş oldu.

Konuşmanın videosunda Bakan’ın “Arkamızda Cumhurbaşkanımız var” demesiyle kopan alkışı da yabana atmamak lazım. Anında tepki verenler, bu açık çekle kendinden geçen yerli ve milli gayrimenkul üreticileri olmalı.

Yabancı yatırımcıların bazıları bu sözler üzerine “Acaba rakiplerim Türkiye Cumhurbaşkanı’na benden önce ulaşıp hep hayal ettiğim vergi indirimini alırlar mı?” diye endişelenmiş olabilir. Bence endişe edecekleri bir durum yok, hükümetin gözde sektörü gayrimenkule yatırım yapacaklarsa, bürokrasi hepsi için alaşağı ediliverir.

ENFLASYON ALTINDA KREDİ İLE SERVET TRANSFERİ

Bakan Nebati 23 Ocak’ta ekonomistlerle yaptığı toplantıda “Enflasyonun altında kredi kullanıyorsunuz. Bu bir başarı değil mi? Baktırdım, Cumhuriyet tarihinde böyle bir başarı olmuş mu diye; kendimizi muhteşem başarılı görüyoruz” demişti.

Bakan Nebati’nin bir iş insanı olarak enflasyonun altında bir faizle kredi kullanmanın “muhteşem bir şey” olduğunu düşünmesi boşuna değil. Enflasyonun altında faizle krediye ulaşabilenler, bu kaynağı, fiyatı faizden daha hızlı artan mal veya hizmetlere yatırırlar. Sonrasında artık ne verimliliğe ne de rekabete kafa yormalarına gerek kalmaz. Koskoca Bakan’dan “Enflasyonun altında ezilen sabit gelirlilerden krediye ulaşabilen küçük bir azınlığa servet transferi yapıyoruz” demesi beklenmez, o da bilenlerin anlayabileceği uygun cümleleri kullanmış.

Kredi faizlerinin enflasyonun altında kalabilmesi için iki şey gerekli. İlki hükümet ve Merkez Bankası (TCMB) tarafından ultra gevşek bir para politikası izlenmesi. O konuda bir sorun yok, enflasyon %54,4 politika faizi %14. Dünyada negatif faiz şampiyonuyuz.

İkinci gereklilik ise bunca negatif faize rağmen tasarruflarını Türk lirasında tutacak mangal yürekli mevduat sahiplerinin hâlâ var olması. Bu sorun da şimdilik “Kur korumalı Mevduat” icadıyla çözüldü. Bankalar enflasyonun %40 aşağısında bir faiz ödüyor, devlet de üstüne kur farkı oluşursa bütçeden tamamlıyor.

Bu modelden kredi kullananlar memnun, parasını dövize endeksleyenler de son aylarda enflasyona karşı kayıpta olsalar da geçmiş kazançlarının hatırına şimdilik hareket etmiyorlar.

Tabii ki tasarrufları enflasyona karşı korumanın tek yolu altın, döviz veya Kur Korumalı Mevduat değil.

YA KREDİ ALAMAYANLAR?

Türk lirasının değer saklama özelliğini kaybettiğini gören büyük tasarruf sahipleri hızla gayrimenkule ve otomobile talep gösteriyorlar. Sonucunda bu varlıklardaki fiyat artışları enflasyonun çok üzerine çıkıp erişilmez hale geliyor. Bu durumda “gevşek ve kötü para politikası” uygulamasından en çok zarar görenler ise iş ve aş peşinde koşarken ev ve otomobil hayalleri kaybolan yeni nesiller oluyor.

Toplumda tasarrufu hiç olmayan önemli bir genç nüfusu var. Enflasyonla mücadeleyi terk edip üstüne negatif reel faiz uygulamanın gençlere etkisi yıkıcı oluyor.

Tasarruf edemeyen, günü veya ayı kıt kanaat geçirenler enflasyon karşısında eziliyor. Kredi alma imkânı olmayanlar ise varlık fiyatları gözlerinin önünde rekor üstüne rekorlar kırarken gelecek hayallerini kaybediyorlar.

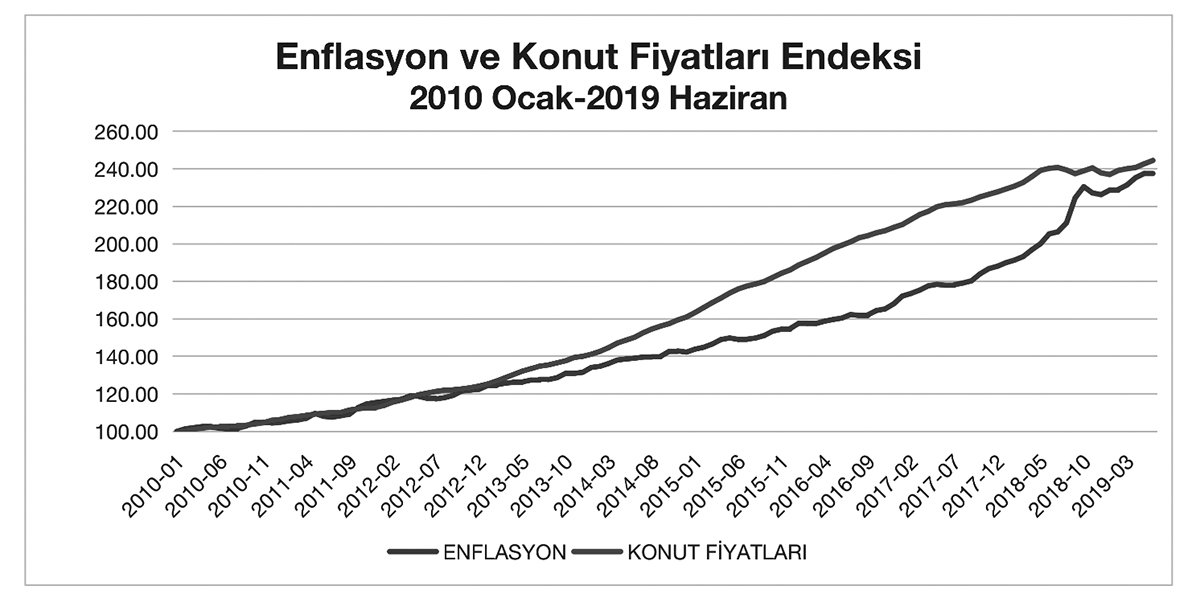

Aşağıdaki grafikte 2010 yılın başından 2019 Haziran ayına kadar TCMB tarafından hesaplanan Konut Fiyatları endeksi ile enflasyonun görünümü var.

2010 yılı başında 100 birime alınabilecek bir konutun fiyatı 2019 Haziran’ında 244 birime yükselmiş. 2010 yılı başında 100 birim ücreti olan bir çalışanın maaşı ise eğer enflasyon kadar artış aldıysa 238 birime yükselmiş.

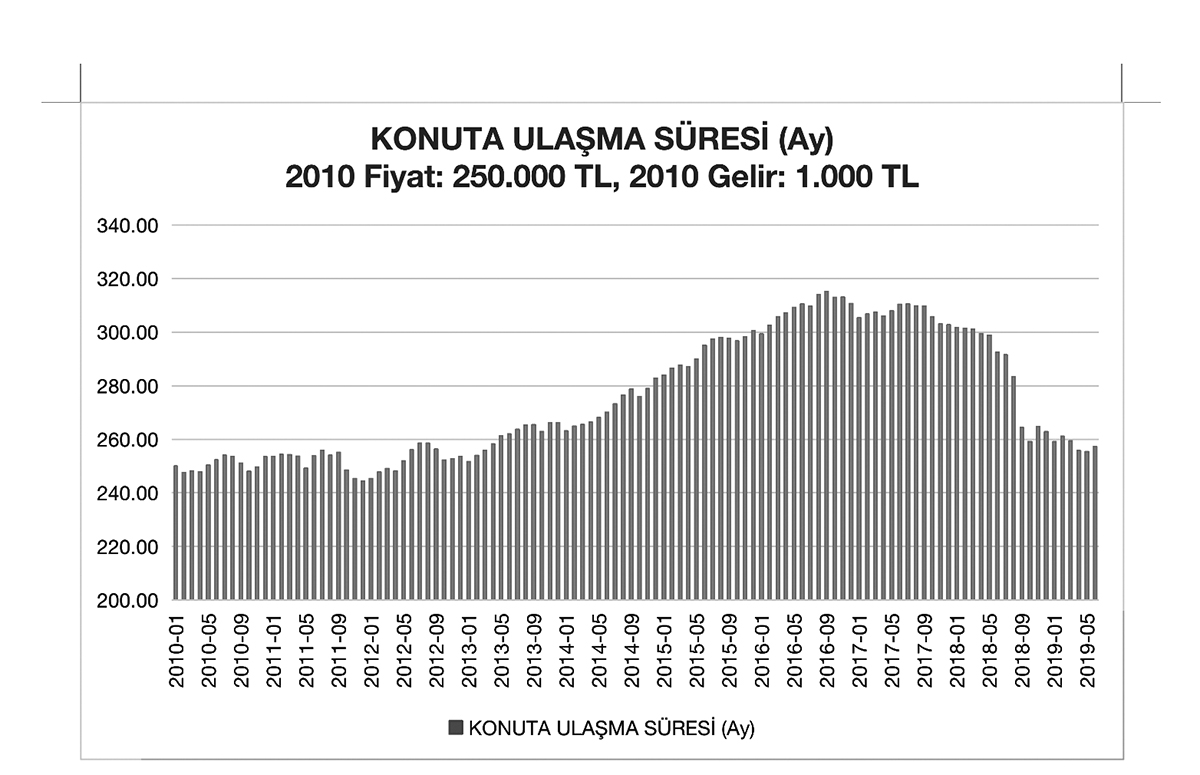

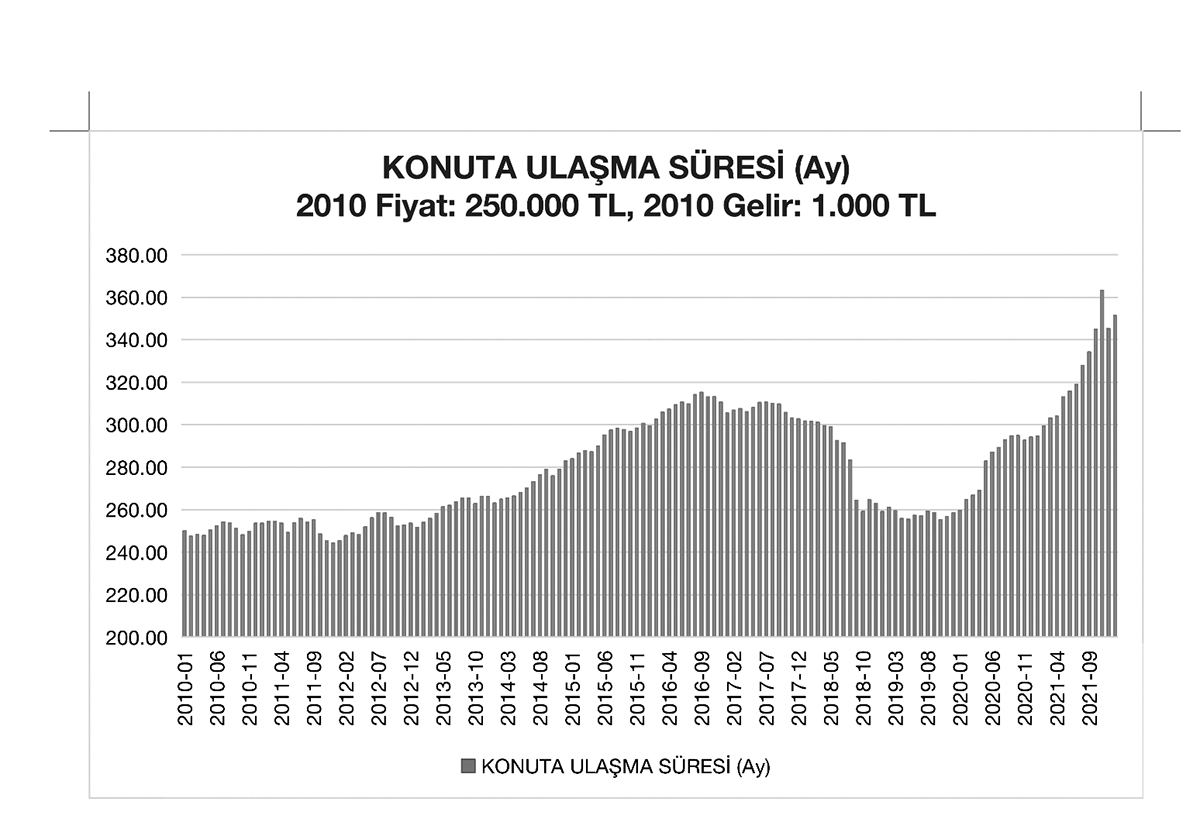

Örneğin 2010 başında 250.000 TL fiyatı olan bir konutu gözüne kestiren 1.000 TL maaşı olan (o günkü asgari ücretin yaklaşık iki katı) bir gencin hedeflediği konuta çalışarak ulaşma süresi aradan geçen 10,5 yılda aşağıdaki gibi gelişmiş.

2010 başında 250.000 TL ederi olan konutu 250 aylık geliri ile satın alabilir durumda iken, 2019 Haziran’ında 257 aylık (21,5 yıllık) geliri ile alabilir hale gerilemiş. 2016-2018 arasında bu katsayı bazı dönemlerde 300 ayın (25 yıl) üstüne çıksa da, 2018 Ağustos’ta ortaya çıkan kur krizi sonrası reel olarak düşen gayrimenkul fiyatları ve 2018 sonbaharında mecburen sıkılaştırılan para politikası ile tekrar 250’li aylara geri dönmüş.

2019 SONRASINDA OLANLAR OLDU

2019’un ikinci yarısından sonra olanlar ise çoğumuzun hafızasında hala taze. “Laf dinlemiyor” diye TCMB başkanı görevden alındı. TCMB faizleri hızla aşağı çekildi. 2020 yazında konut kredisi faizleri yıllık %8’e indirildi. Gayrimenkul fiyatları hızla yükseldi.

2021 sonbaharında da enflasyon düşmeden faizler tekrar indirilmeye başlandı, yüksek enflasyon ve düşük faizi gören tasarruf sahipleri yine gayrimenkule yöneldi.

2020 ve 2021’de iki kez denenen “faiz sebep, enflasyon netice” politikaları gayrimenkule talebi adeta patlattı.

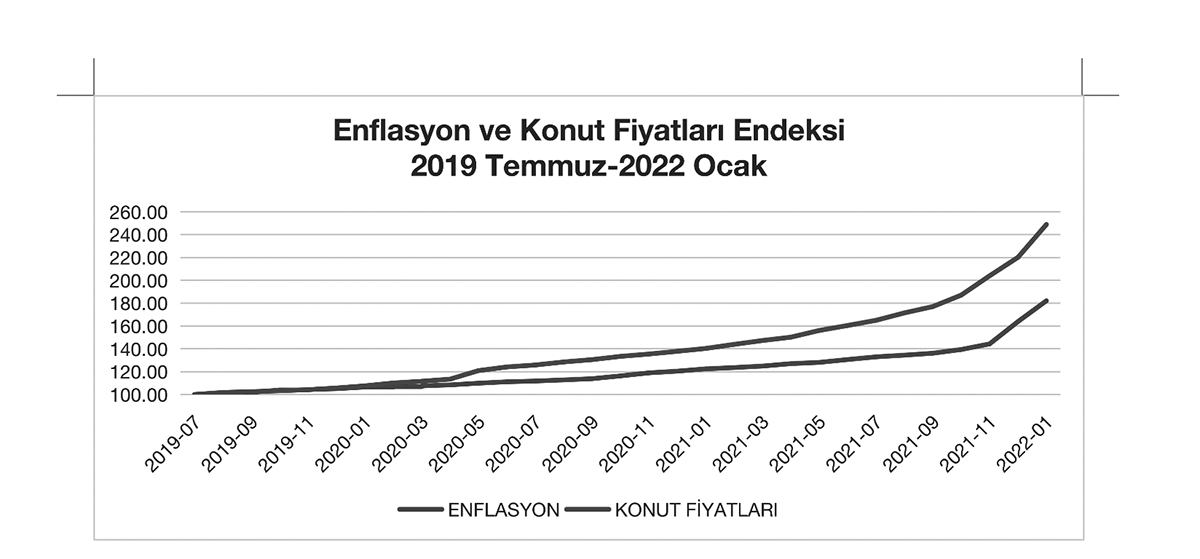

Hikâyesini yukarıda özetlediğim 2019 Temmuz ile 2022 Ocak arasındaki döneme baktığımızda ise enflasyon/gayrimenkul ilişkisinde bu kez aşağıdaki garip tablo karşımıza çıkıyor.

2019 Temmuz’da 100 birime alınabilecek bir konutun fiyatı 2022 başında 250 birime yükselmiş. Aynı dönemde 100 birim ücreti olan bir çalışanın maaşı ise enflasyon kadar zam aldıysa bile ancak 182 birime yükselebilmiş.

2010 ile 2019 Haziran arasındaki 10,5 yılda 2,5 katına çıkan konut fiyatları, sonrasında sadece 3 yıldan kısa bir sürede kendini yine 2,5’e katlamış.

Yazının başında örnek verdiğim 2010 başında 250.000 TL fiyatı olan bir konutu gözüne kestiren 1.000 TL maaşı olan gencin konuta ulaşma süresi hatırlarsanız 2019 Haziran’da 257 aya (21,5 yıla) yükselmişti.

Aşağıda ise aradan geçen sadece 2,5 yılda bu sürenin nereden nereye geldiğini görebilirsiniz.

Örnekteki genç çalışanın 10,5 yılda 250 aydan 257 aya çıkan konuta ulaşım süresi sonraki 2,5 yılda 351 aya çıkarak (29,3 yıla) tam 94 ay (yaklaşık 8 yıl) yükselmiş.

(Bu dönemler boyunca ortanca ücretin asgari ücrete yakınsadığını da not olarak eklemek isterim. Dolayısıyla 2010 başlangıç varsayımım olan asgari ücretin iki katı bir gelire ulaşmak da artık zorlaştı.)

‘GEÇİP GİDEN ZAMANLARI BİR YERLERDE BULSAM"

Sabit ücretli çalışan gençler gayrimenkul fiyatlarına karşı adeta hızla akan bir zaman tüneline girmişler. Son 2,5 yıldır ev sahibi olma ihtimalleri kendilerinden nerdeyse üç kat hızla uzaklaşmış.

Genç çalışanlar aynaya baktıklarında kendilerini belki yaşlanmış görmeseler de, bir konuta ulaşabilecekleri süre neredeyse 8 yıl (veya %40) uzamış. 2,5 yıl içinde 8 yıl yaşlanmak bu olsa gerek.

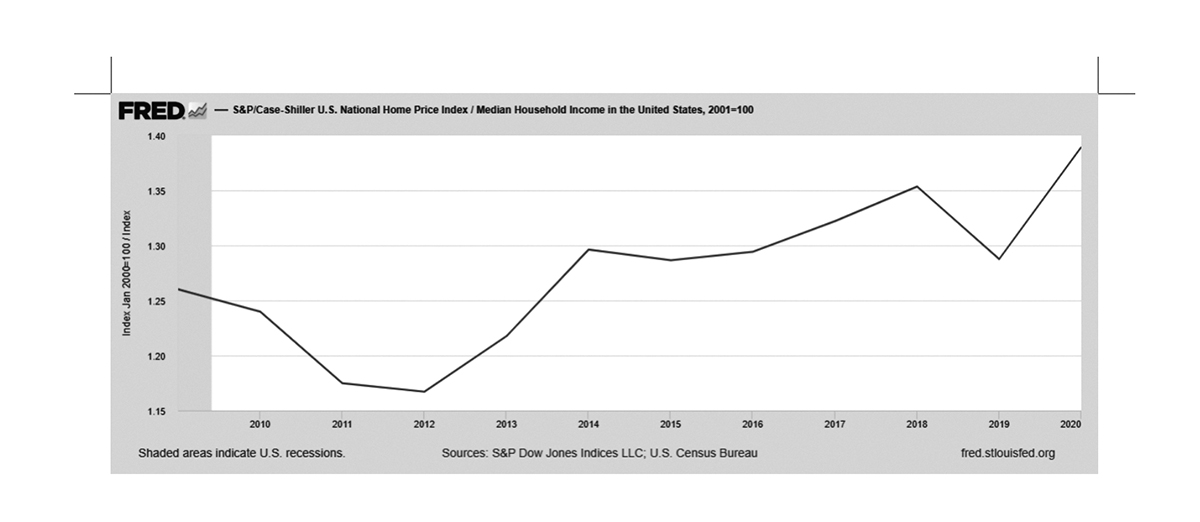

Tabii ki konut fiyatlarındaki bu hızlı reel artışın hepsini çok gevşek para politikalarına bağlamak doğru olmayabilir. Dünyada da konuta ulaşım süresinin uzadığı benzer bir eğilim bulunmakta. Örneğin ABD’de 2010’dan 2020’ye 10 yılda konut fiyatlarının ortanca ücrete oranı 1,25’ten 1,40’a yükselmiş. Konuta ulaşım süresi reel olarak %12 civarında artmış. Muhtemelen 2021’de de bu eğilim hızlanmıştır.

BOOMER'LARA SERVET TRANSFERİ

Çok gevşek para politikası uygulamanın nedenlerinden en başta geleninin gayrimenkul sektörünü desteklemek olduğunu düşünüyorum. Kendi ülkesinin para biriminde tasarruf edenlere %40’a varan negatif faiz uygulayan ve 250.000 $ eşdeğeri gayrimenkul alana vatandaşlık verilen bir ülkede, konut fiyatlarındaki reel artışın hükümetin desteklediği bir politika olmadığını kimse iddia edemez. Bakan Nebati’nin “Siz isteyin bürokrasiyi alaşağı ederiz” dediği toplantının bir gayrimenkul zirvesi olması da boşuna değil.

Bu politika setiyle eski yeni fark etmiyor, tüm gayrimenkullerin fiyatı enflasyonun çok üstünde artıyor.

Her tercih bir vazgeçiştir. “Enflasyonun altında kredi faizi” sözü ilk duyulduğunda kulağa hoş gelebilir. Ancak bu, ülkemizin milli parasıyla tasarruf edenleri cezalandırıp gayrimenkule yatırımı ve kredi kullanmayı ödüllendiren bir para politikası ile yapılıyor. Bu politikanın çalışıp ev sahibi olma ümidi kalmayan gençlerin geleceklerinden, zamanında makul çalışma süreleriyle ev ve iş sahibi olabilmiş “boomer”lara nesiller arası bir servet transferi olabileceğini de tartışmaya açmak gerekiyor.

“Boomer”lar şimdi 1980’lerde aldıkları 40 yıllık 3+1 evin fiyatının iki yılda üçe dörde katlandığını görüp mutlu olabilirler. Oysa bugün kurdelesi kesilen köprülerin geçiş garantilerini ve boomer’ların kalan ömürlerindeki emekli maaşlarını ve sağlık harcamalarını ödemesi beklenenler ise bugünün gençleri.

Bu nedenle kötü para politikaları ile zaten küresel bir sorun olan servet eşitsizliğinin daha da artırılmasının zararı sadece bugünün gençlerine olmayacak. Boomer’lar da zamanı geldiğinde kaybedenler kulübüne katılacaklar.