Döviz rezervleri, reyting ve itibar açığı

Son zamanlarda bazı piyasa yorumcuları, “seçimi kim kazanırsa kazansın döviz kurları artacak” mealinde “analizi tutarlı olmayan bazı kehanetler”de bulununca, halkımız da dövize hücum etti. Çünkü “kurlar artacak” diyenler son on yıldır yanılmadı. Dönemsellikten bağımsız olarak, X sebebinden artmasa, Y sebebinden artıyor; o da olmasa, hiç hesapta olmayan W sebebiyle artıyor, vs. vs.

21 Mart’taki köşe yazısında “Kurlarla ilgili tahminimi” belirtmiştim; özetle, “muhalefet kazanırsa, kurlar neredeyse hiç artmayacak ve iktidar devam ederse, en çok enflasyon oranının yarısı oranında kurlar artabilir”, şeklinde formüle etmiştim: https://www.karar.com/yazarlar/mehmet-ali-vercin/secimden-sonra-doviz-kurlari-artacak-mi-1595872

Nisan’ın ilk haftasında, tabir caizse, vatandaş, dövize saldırıp tam dört milyar dolar satın almış; muhtemelen, Nisan’ın ikinci haftasında da bu yüksek alımlar devam etmiştir.

Döviz alım talepleri şiddetlenince, her zaman olduğu gibi, TCMB’nin eli ayağı birbirine dolandı. Hemen bankalara döviz alım satımı arasındaki farkı açmaları ve talebi baskılamaları tembih edildi. Yetmedi. Bankalarla, vadeli döviz işlemleri uygulamasını başlattı, vs. vs.

Bu tedbirleri gören piyasa oyuncuları biraz daha tedirgin oldu; hatta konuyla ilgili saçma sapan haberler arttı.

Kayıtlara bakılırsa TCMB dövizle dolup taşıyor; TCMB’nin tepkisine ve uygulamalarına bakınca sanki “elindeki son dövizleri harcamamak için canla başla direnen bir TCMB görünümü” ortaya çıkıyor.

Acaba gerçek durum ne?

Bu soruya cevap verebilmek için, derinlemesine ve kapsayıcı bir yöntemle veri ve bilgileri incelememiz gerekiyor.

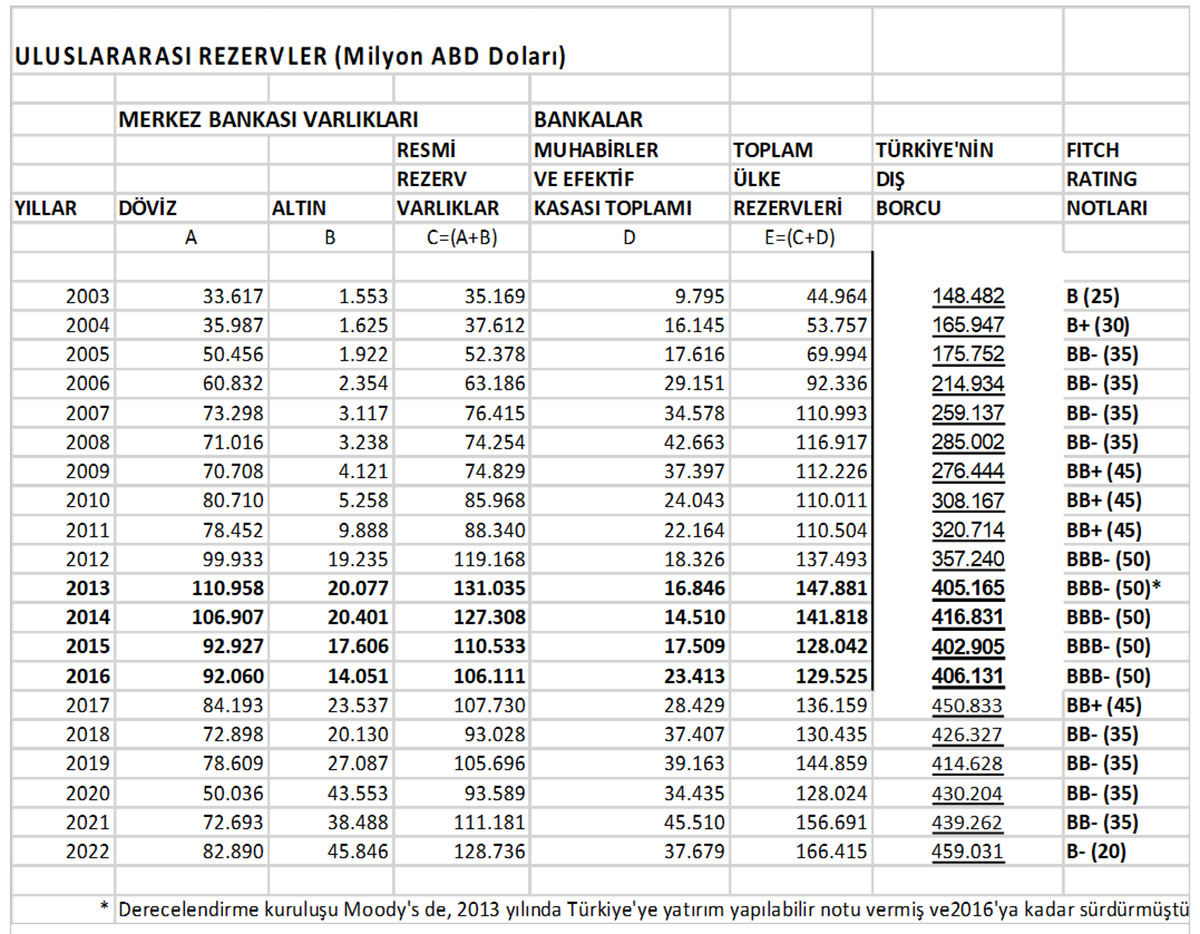

DIŞ BORÇ VE ULUSLARARASI REZERVLER

Bir ülkede Hazine’nin, Merkez Bankasının, Bankaların, Şirketlerin, Kurumların ve şahısların tümünün yurt dışına olan borçlarına o ülkenin brüt dış borcu denir. Türkiye’nin 2022 yılsonu itibarıyla, tam 459 milyar dolar dış borcu var. Bu borç, oran olarak, akran ülkelerle mukayese edildiğinde çok yüksek bir orandır.

Dış borcun büyüklüğü kadar önemli olan ikinci bir veri de, bir ülkenin sahip olduğu uluslararası rezervlerin hacmidir. Uluslararası döviz rezervi, Hazine’nin, Merkez Bankasının, Bankaların, Şirketlerin, Kurumların ve şahısların tümünün sahip olduğu döviz varlığının tamamıdır.

Bir bakıma uluslararası rezervler, “yurt dışından alınan borçların henüz harcanmamış kısmıdır”; ihtiyaç halinde bu rezervler harcanabilir veya borç ödemelerinde kullanılabilir.

Uluslararası Yatırımcılar, bir ülkeye borç verirken ya da yatırım yaparken, dış borçların hacmi kadar hatta daha fazla bu “uluslararası döviz rezervlerin büyüklüğüne” bakarlar. Çünkü alacaklarını tahsil edip ülkeden ayrılacakları zaman, ülkede, yeterince döviz rezervi olsun isterler; aksi takdirde alacaklarını zamanında alamazlar.

Herhangi bir kesin kural olmamakla birlikte, akran diğer ülkelerde, bu uluslararası rezerv tutarı dış borçların yarısından fazladır.

Türkiye’nin uluslararası rezervlerinin dış borçlara oranı, yaklaşık olarak %36 civarında seyretmektedir. 2022 sonu itibarıyla mevcut uluslararası rezerv miktarı da 166 milyar dolar civarındadır.

Uluslararası döviz rezervlerinin dış borçlara oranı, 2010 yılından bugüne karar %30 ila %39 arasında dalgalanmıştır. Yani yabancılara göre bu oranlar hep yetersizdi ve hala yetersiz.

Bütün okuyucuların iktisatçı ya da finansçı olmadığını bildiğim için, konuları analiz ederken anlaşılır ve basit tanımlarla ve örneklerle ilerlemeye devam ediyoruz. Bilgili okuyucuların müsamahasını dilerim.

Dikkatli okuyucuların, hemen, “nasıl yani, Türkiye’nin elinde şu anda 166 milyar dolar mı var” diye şüphe ve hayretle sorduklarına eminim.

Cevap: Evet Türkiye’nin elinde 2022 sonunda 166 milyar dolar uluslararası rezerv vardı. Bugünlerde de bu rakam 160 Milyar dolar civarındadır.

Bu rezervler, ya TCMB’de ya da bankalarda tutulan döviz ve altınları göstermektedir, özel kasalardaki veya yastık altındaki döviz ve altınlar bu 166 milyar dolara dâhil değildir.

2022 yılsonunda, TCMB’de 83 milyar doları döviz ve 46 milyar doları da altın olmak üzere toplam 129 milyar dolar ve Bankalarda da 37 milyar dolar olmak üzere toplam 166 milyar dolar uluslararası döviz rezervi vardı.

Nisan 2023 itibarıyla, TCMB’deki rezervlerin hem kompozisyonu değişti hem de miktarı biraz düştü: Dövizler 83,5 milyar dolardan, 68,5 milyar dolara düşerken, Altın da, 52,5 milyar dolara yükselmiş; sonuçta toplam rezervler 121 milyar dolara düşmüş görünüyor. Bankalardaki tutarlardaysa, büyük bir değişiklik yok: Tahminen 39 milyar dolar

Peki, Türkiye’nin 160 milyar dolar civarında dövizi varken, nasıl oluyor da dövizde bu kadar sıkışıklık yaşanıyor?

İrdeleyelim.

Yukarıda tutarlarını belirttiğimiz döviz rezervlerinin ayrıntıları bize önemli ipuçları verebilir.

Bankalarda, kayıt dışı işlem yapan müşteri taleplerini karşılamak ya da evhamlı müşterileri rahatlatmak için her zaman 7 ila 10 milyar civarında nakit döviz bulundurulur. Yine Bankaların, ithalat bedellerini ödemek ve dış borçları çevirmek için yurtdışı hesaplarında, her zaman en az 15-25 milyar dolar civarında para bulundurulur.

İlaveten Bankaların kısa sürede kullanabileceği döviz varlıklarına bağlanmış yaklaşık 5 - 10 milyar dolar civarında bir meblağ daha bulunur.

Yani sonuçta, bankalarda, nerdeyse her zaman, gündelik işlemleri için 30-40 milyar dolar arası bir rakam, hazırda bulunduruluyor. Bu rakamların toplamı 25 milyar doların altına inerse, ilgili herkes tedirgin olur.

Şimdi de TCMB’nin mevcut uluslararası döviz rezervlerine bakalım. Bu rezervlerin 53 milyar dolarlık kısmı, altındır. TCMB gündelik iş ve işlemlerinde bu altın rezervlerine, sanki hiç yokmuş gibi neredeyse hiç müracaat etmiyor; aksine bulduğu her parayla ilave altın alıyor.

TCMB bunu niçin yapıyor bilmiyoruz. Ona bu enteresan aklı ve talimatı kim vermiş onu da bilmiyoruz.

2005 yılında altın rezervimiz sadece 2 milyar dolardı, 2010’da 5,2 milyar dolar, 2015’te 17 milyar dolar 2019’da 25 milyar dolar ve şimdi yani 2023’te 52,5 milyar dolar.

Bu kadar “yüksek ölçeklerde altın yığınağı yapılması”nın doğru bir karar olduğuna emin değilim; çünkü yurtdışından %10 faizle borçlanıp, bu parayla sıfır getirili altın almanın makul bir mantığı veya gerekçesi olamaz.

Esas tuhaflık bundan sonra, devam edelim.

Uluslarası altın hariç döviz rezervleri bu hafta 68,5 milyar dolardır; bu dövizin 28 milyar doları ülke swaplarıyla aldığımız paradan oluşuyor. Yani biz 15 milyar dolar karşılığı TL’yi KATAR Merkez Bankasına yatırmışız Katar’da TCMB’ye 15 milyar dolar karşılığı Katar Dinarı yatırmış.

Bu işlemin benzerini Çin, Kore ve Birleşik Arap Emirliğiyle de yapmışız ve bu rakamların toplamı yaklaşık 28 milyar dolar ediyor.

Swapla aldığımız bu paralar şimdiye kadar neredeyse hiç kullanılmadı. Bir gün ihtiyaç olursa bu paraların ne kadarı kullanılabilir, kullanılabilir mi, bundan da emin değiliz.

Rezervler arasında yaklaşık olarak 8 milyar dolar civarında da IMF parası var. Her ne kadar bu tutar, zorda kalınınca kullanılabilecek bir rezerv paraysa da, henüz kullanmadık.

İlaveten, TCMB’nin kendi bünyesinde tuttuğu yaklaşık olarak 8 milyar dolar nakit (banknot ve metal para) döviz de kullanılamıyor.

Nakit dövizleri kullanmak için, bu paraların çuvallara doldurulup TCMB’nin yurtdışındaki hesaplarına yatırılması gerekiyor.

Fakat TCMB, çok haklı olarak, bankalara bir “para çekme hücumu” olması ihtimaline binaen, destek amacıyla, her zaman böyle bir nakit tutarı bünyesinde bulundurmaya özen gösteriyor.

Böylece 52,5 Milyar dolarlık altın rezervimize ilaveten, en az 44 milyar dolar daha uluslararası döviz rezervinin de gündelik işlemlerde kullanılmadığını yani atıl öğelerden oluştuğunu öğrenmiş olduk.

Kalan bakiye 24,5 milyar doların da bir kısmının “kullanılamama” ihtimali olabilir fakat doğrusunu isterseniz öğrenmeye çalışmadım.

YANLIŞ YÖNTEM YANLIŞ YÖNETİM YANLIŞ SONUÇLAR

Sorun sadece bu kadar değil. Daha önceki yazılarımda TCMB için “Döviz Planlama ve Tahsis Müdürlüğü gibi çalışıyor” demiştim.

TCMB yukarıda değindiğimiz görevlere ilaveten ihracatçılardan döviz satın almaktadır. Kur Korumalı Mevduat (KKM) hesabı açanların dövizini de TCMB satın almaktadır.

Bunlar kolay görevler.

Fakat ithalat için gelen talepler bazen TCMB’nin satın aldığı dövizlerden daha fazla olabilmekte ve bu talepler, TCMB yöneticilerinin iki ayağını bir pabuca sokmaktadır.

İthalatçılar, TCMB yönetimine güvenmedikleri için ya ihtiyaçlarının üzerinde ithalat yapmakta ya da burada açıklayamayacağım bazı mekanizmalarla yurt dışına, ihtiyat saikiyle, para çıkarmaya çalışmaktadırlar.

Son zamanlarda, bir de “spekülasyon saiki”yle (yani kurlar artacak dedikodularıyla) döviz talebi artınca TCMB yöneticileri gerçekten de bunalmış olmalı.

Hesaplarda 160 milyar dolar gözükmesine rağmen 3-5 milyar doları yönetmekte zorlananlar elbette bunalır.

Görüldüğü gibi TCMB sadece para politikalarını değil, gündelik işlerinde de yanlış yol ve yöntemler kullandığı için “yönetememektedir” adeta, “hazine sandığının üzerinde oturan dilenciler” gibi davranmaktadır.

REYTİNG REYTİNG REYTİNG

Tabi insanın aklına “acaba Türkiye’deki işler doğru kişilerin eliyle ve doğru yöntemlerle yönetilse, acaba TCMB mevcut rezervlerle idare edebilir mi?” ya da “yurtdışından kredi alırken daha çok miktarda, daha ucuza ve daha uzun vadeli borçlanılabilir mi?” benzeri sorular geliyor

Önce Cevap: Evet iyi bir ekonomi yönetimi altında Türkiye, daha yüksek miktarda, daha uzun vadeli ve daha ucuza borçlanabilir.

Daha çok miktarda, daha ucuza ve daha uzun vadeli borçlanmanın ve uluslararası fon akımlarının Türkiye’ye gelmesini sağlamanın ilk ve zorunlu şartı derecelendirme kuruluşları, S&P, Moody’s ve FITCH’ten “yatırım yapılabilir not”u almaktır.

Türkiye 2012’de FITCH’ten BBB- ve 2013 yılında da Moody’s’den Baa3 “yatırım yapılabilir notu” almıştı.

Kolay anlaşılsın diye harflerle verilen notların ne demek olduğunu, varsayım olarak, 100 üzerinden verilen okul notları gibi anlatmaya çalışayım. Elbette FITCH notlamayı bu şekilde anlatmıyor.

AAA= 100, (Amerika, Almanya, Hollanda, Avrupa Birliği, Avustralya vb.)

AA+= 90, AA= 80, AA-= 75, (Fransa, İngiltere, Belçika, İsrail, Birleşik Arap Emirlikleri vb.)

A+ = 70, A=65, A-=60, (Kuveyt, Çin, Suudi Arabistan, Şili vb)

BBB = 55, (Macaristan, Hindistan, Filipinler vb.)

BBB-=50, BB+= 45, BB= 40, BB- =35, B+= 30, B=25 ve B-=20

Bir öğrenci 50 alırsa sınıfını geçebiliyor, bir ülke ya da kurum da BBB- reytingini alınca “yatırım yapılabilir ülke” puanı alıyor.

Türkiye yatırım yapılabilir ülke notundan beş derece daha altında bir nota sahiptir yani notu “B-“dir; yukarıdaki benzetmeye göre, notu, yüz üzerinden 25 civarındadır.

Ayrıntılar FITCH’in sitesinde: https://www.fitchratings.com/entity/turkiye-80442217#ratings

Soru: Acaba Türkiye bugün, yatırım notu aldığı 2013-2016 yıllarından çok mu daha kötü durumdadır?

Aşağıdaki iki tabloyu bu soruya cevap vermek için hazırladım.

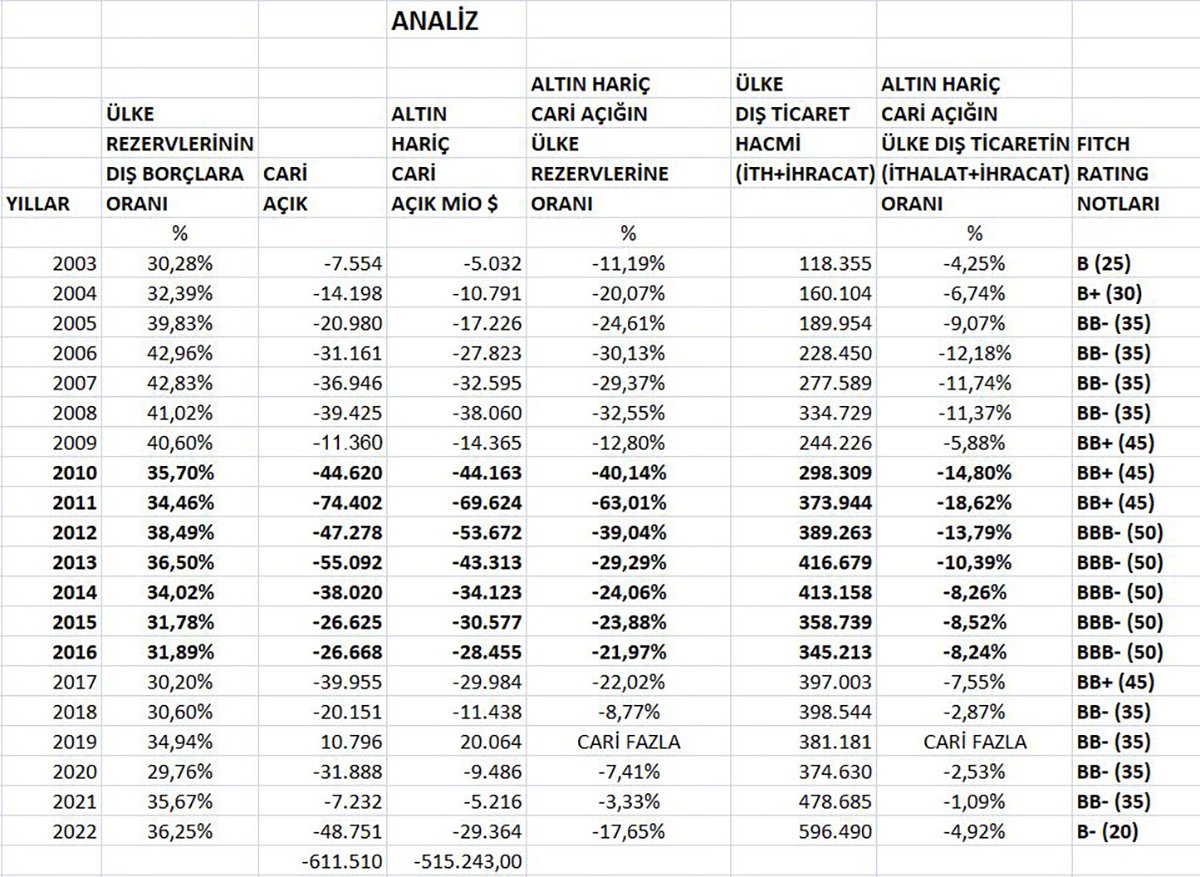

1) 2013 -2016 döneminde dış borçlar, ortalama olarak 408 milyar dolarken son dört yılda ortalama olarak 436 milyar dolara yükselmiş. Yani dış borçlarda önemli bir artış yok.

2) Öte yandan 2013-2016 döneminde 147 milyar dolar olan uluslararası rezervler 2022’nin sonunda 165 milyar dolar yükselmiştir. Kalitesi ve diğer ayrıntıları can sıkıcı olsa da bu rezerv miktarı son derece ciddi bir meblağdır.

3) 2013- 2016 döneminde altın rezervleri 23 milyar dolar civarındayken, 2023 Nisan’da altın rezervleri 53 milyar doları çıkmıştır. İstenirse hızla bu rezervler azaltılabilir.

4) 2011 -2016 döneminde altın hariç cari açık ortalaması 43 milyar dolarken, 2017 – 2022 yıllarında altın hariç cari açık rakamı, lütfen dikkat edelim, sadece 11 milyar dolardır. Aslında net hata ve noksan da dikkate alındığında cari açık artık bir problem değildir.

(Merkez bankaları da herkes gibi, banka hesaplarında bulunan altınlarını anında dövize çevirebildikleri için cari açık rakamlarını “altın hariç” olarak irdelemek daha doğrudur.)

5) Her şeye rağmen, 596 milyar dolar dış ticaret hacmine sahip olan bir ekonominin 30 milyar dolar (%5) cari açık vermesi çok yüksek bir oran değildir. Bu rakam, yatırım yapılabilir reyting notu aldığımız, efsanevi bir yıl olarak anlatılan 2013 yılında %10’du.

(43 Milyar dolar cari açık ve 413 milyar dolar dış ticaret hacmi)

Dileyen bu tablolardan başka rasyolar da üretebilir.

Fakat sonuç olarak şunu söyleyebiliriz: 2022’nin rakamları kesinlikle, 2013 yılı rakamlarından, daha kötü değil. Buna rağmen reyting notu beş kademe daha aşağıda gerçekleşmiş.

Bunun sebebi de, açık ve net olarak söylersek “ekonomi yönetiminin güven vermemesidir”. Biz buna “itibar açığı” diyoruz.

Doğrusu itibarlı ve liyakatli bir yönetimin bu “itibar açığını” hızla kapatacağına dair kuşku duymuyorum.

Son bir çağrıyla yazıyı bitirelim.

Ak Parti’nin başkanlık seçimini kazanması durumunda, daha liyakatli kadroların atanacağına ve bu kadroların da doğru yol, yöntem ve politikalar uygulayacağına inanan varsa Ak Parti’yi tercih etmeye devam edebilir; değilse, hiç kimsenin Türkiye’ye zaman kaybettirmeye hakkı yoktur.

Not: Aşağıdaki tablolardaki veriler TCMB, BDDK ve Reyting kuruluşlarının sitelerinden derlenmiştir.