Zengine çalışmak

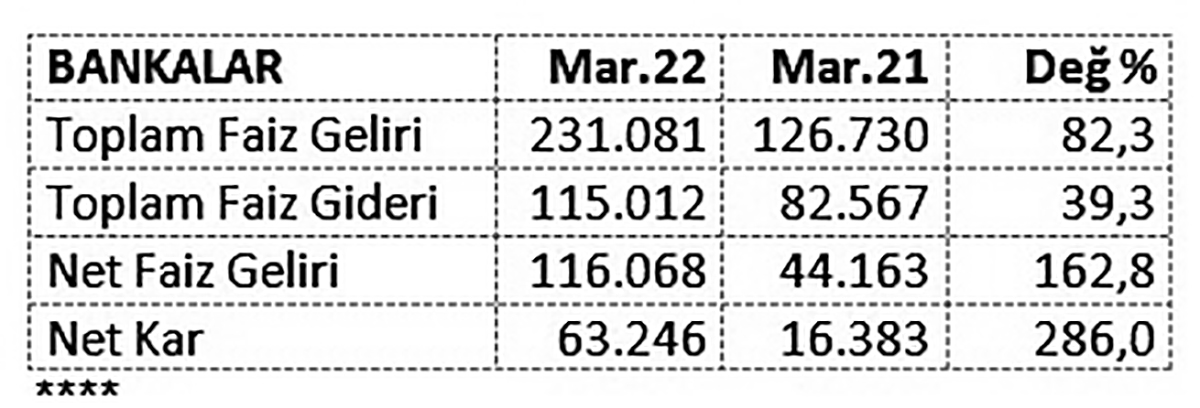

BDDK verilerine göre bankaların ilk üç aylık kâr/zarar tablosu şu şekilde;

***

Tablo neyi gösteriyor? Bankalar tasarruf sahiplerine verdiklerini yüzde 40 artırırken, bu paradan kredi kullandırdıklarından yüzde 80 üzerinde para almışlar. Yani faiz makası açılmış...

Bankalar nasıl ki kredilerine zam yapmış ise benzer zamları şirket bilançolarından da görebiliyoruz.

Koç Holding bilançosundan söyleyeyim:

Koç Holding 03/20’de 32.195 milyon liralık hasılatından 7.083 milyon lira ile %22 brüt kâr elde ediyordu. 03/22’de ise 124.772 milyon liralık hasılatından 33.275 milyon lira ile %26,7 brüt kâr elde etmiş.

Sakın hemen Koç diye saldırmayın. Şirketlerin bir çoğunda bu oranlar çok ama çok daha yüksek. Hatta irili-ufaklı nerede ise bütün şirketler zam üstüne zam yapmışlar.

Burada sormamız gereken soru şu: Şirketler neden bu kadar yüksek zam yaptılar?

Gelin asıl sorun olan bu noktaya bakalım.

Ülkemizde akla-mantığa sığmayan bir ekonomi politikası uygulanıyor. Şirketler de bu yeni sürece karşı ayakta durmak için önlemler alıyor.

***

Mesela bankalar... Enflasyonun yüzde 70’lere geldiği yerde kendi öz varlıklarını nasıl koruyacaklar?

Bir örnek verelim: Geçen yıl parasını TL’de faize yatıran bir tasarruf sahibi 100 bin lirasına 17 bin lira kazanç elde etti. Ama bu kazancı ile bir yıl önce 1000 lira olan ürünü artık 1700 liraya almak durumunda. Aslında tasarruf sahibi tasarruf ederek 100 ürün alabilecekken artık 69 ürün alabiliyor.

İşte bankalar da ellerindeki paranın değerini korumak için satışları olan kredilerin oranını artırmak durumunda kaldılar.

Aynı hareketi şirketlerde de görüyoruz.

Satış ürünlerine zam yapıyor ve kârlılıklarını artırıyorlar, çünkü bilançonun alt tarafında ‘finansal giderleri’ var...

Önceki yazılarımda bir örnek vermiştim: Ortada Nass var deyip; faiz sebep-enflasyon sonuç düsturu ile faizleri indirdiler ya... Bankalardaki TL faiz geliri o zamanlar yıllık 532 milyar liraydı. İşte oradan 100-150 milyar tasarruf edeceğiz düşüncesi ile yola çıktılar ama kur artışı sadece dış borçlarda 2,9 trilyon zarara yol açtı.

Bu zararın içinde özel sektörün kur maliyeti 1,6 trilyon ediyor. Aslında bu zarar da finansman gideri altında görülmektedir.

Şimdi tekrar Koç Holding bilançosundan okuyalım: 03/20’de 5,2 milyar lira olan finansman gideri 03/22’de 12,0 milyar liraya yükseldi. Koç Grubu daha az borç kullandığı için bu fark o kadar anlaşılmayabilir. Mesela Ülker 03/20’de 528 milyon lira faiz giderinde bulunurken 03/22’de 2 milyar 025 milyon lira faiz gideri yazmıştır.

***

İşin özetini yapalım mı?

Öyle bir sistem kurdular ki, görüntüde ve söylemlerde çok saf-temiz ama aslında tam bir fakir düşmanı-zengin dostu model.

Şirketler batmamak ve yeni delice ekonomi uygulamalarına karşı kendilerini koruyucu önlem alıyorlar. Ama çalışanlar ve dar gelirlilerin yapacak bir şeyi yok... Onlar seçim sandığını beklemek zorunda... Çünkü kendilerini ancak orada korumaya alabilirler... Ya da biz fakirliği sevdik, devam da diyebilirler.

Ama bugün zengini seven, zengine kapıları açan bir ekonomik model uygulanıyor ve fakirler de sadece seyredip duruyor.

KONUT MESELESİ

Tek aklın bir sorun çözemediği gibi sorunları daha artırdığı bir dönem yaşıyoruz.

Konut ve kira fiyatları kimsenin karşılayacak gücünün olmadığı bir seviyeye geldi. Üstüne bir de gıda fiyatlarındaki fahiş artışlar eklendi.

Nasıl çözülecek bu konut sorunu?

Üç aşama ve üç öneri:

1- Öncelikle yabancıya satıştan tutunda yabancıların rahatça kaçak vs yollarla geldikleri “açık kapı” politikası terk edilmeli. Yaklaşık 10 milyon nüfustan 2-2,5 milyon konut arz fazlası oluşturulmalı.

2- Kamu arsa desteği ile maliyetleri düşürebilir. Ya da yıkıp-yeniden yapımda daha aktif rol alarak maliyet düşürebilir.

3- Bir başkasının barınma hakkını rant kapısı görenleri vergi yoluyla satışa zorlayabilir.

Tabii ki bu yollar sadece ilk giriş; bu işin kredi/faiz yöntemi ile tek kalemde çözülmesini beklemek daha büyük facia değil mi?