Örtülü faiz artırımı maliyeti ve dolar oyunu

Faize karşıyız.

Tamam ama o zaman kredi piyasası neden çok hızlı büyüdü?

Bankaların kullandırdığı kredilere bakalım (MB’sı haftalık bankacılık verileri):

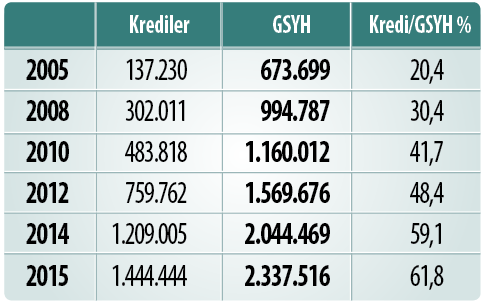

Aralık 2005: 137 milyar 230 milyon lira

Aralık 2015: 1 trilyon 444 milyar 444 milyon lira

Ocak 2017: 1 trilyon 699 milyar 385 milyon lira

2005 yılında TUIK’in yeni serisine göre GSYH’mız 673 milyar 699milyon lira

2015 yılı GSYH’mız ise 2 trilyon 337 milyar 516 milyon lira.

2005 yılında bankaların kullandırdığı krediler, ekonomik büyüklüğümüz içinde yüzde 20,4 pay alıyordu. Oysa bu oran, 2015 yılında yüzde 61,8’e yükseldi. Eski GSYH serisine göre, bu oran yüzde 76,6’ya kadar çıkmıştı.

Gelişmiş ülkelerde kredi piyasasının GSYH’ya oranı yüzde 100’leri çok rahat geçtiğini de belirtelim. İyi de o zaman sorun nerede?

Temel sorunu hemen söyleyelim: Türkiye 2001 krizi ardından uygulamaya alınan ekonomi politikası ile kredili tüketime dayalı olarak büyüdü.

İkinci sorun noktası ise, finansman modelinde sadece faiz modeline bağlı kalındı. Alternatif finansman modellerini geliştiremedi. Kısaca buna piyasada “kargadan başka kuş-faizden başka ekonomi bilmemek” denildi.

Faiz piyasası bu kadar hızlı büyürken, Türkiye ekonomisi neden çok daha geride kaldı? İşte burası da “üretim ekonomisi” yerine “tüketim ekonomisi” modelinden kaynaklanıyor.

NEDEN FAİZ ARTMASIN?

Faiz-kredi piyasasının ulaştığı seviyenin büyüklüğü, ekonominin faiz oranlarına karşı hassasiyetini de otomatik olarak artırdı. Mesela, 2001 yılında faizlerin yüzde 3500 gibi oranlara ulaşmasına rağmen, ekonomideki küçülme yüzde 5,96’da kaldı. Bugün faiz oranları bırakın yüzde 3500’e, yüzde 35’e çıkması halinde bile ekonomik küçülmenin 2001 krizinden çok daha ağır olabileceğini söyleyebiliriz.

Türkiye ekonomisinin faiz hassasiyeti artık 0,25 baz puanlara kadar indirgenmiştir.

Zaten tasarruf alanımıza baktığımızda da mevduat ve dövizden başka gidecek yerimiz yoktur. Son 15 yılda yapılan en büyük hatalardan biri de bu nokta olmuştur. Alternatif yatırım araçlarına bir türlü önem verilememiştir.

Sermaye piyasamızda en önemli pazar olan borsamızda bile yabancılar bizden daha çok yatırım yapmaktadır.

Peki, faiz oranına ekonomik hassasiyetimiz bu kadar artınca ne oluyor?

Bugün dövizde yaşanan sert hareketlere karşı alınacak en önemli önlem olan “faiz artırımında” elimiz titremeye başlıyor. Her faiz artırımının ekonomik büyümede bir frenleme oranı olduğu anlaşıldığından ve büyüme yavaşladığında da bunun hesabının siyaset kurumundan sorulacağından, gerekli adımlar cesaretle atılamıyor. Bağımsız Merkez Bankası siyasi baskılarla gerekli hamleleri yapamaz oluyor. Ve sistem kilitleniyor.

PARA MUSLUKLARI KISILDI

Geçen hafta Merkez Bankası normal dışı bir adım attı. Bankaları açık piyasa yolu ile fonladığı miktarı düşüreceğini açıkladı. Ardından da bankaları zor şartlarda borçlanma penceresi dediğimiz yere yönlendirdi. Sizin anlayacağınız MB, hem para musluklarını çok büyük oranda kıstı, hem de paranın maliyetini (faizi) artırdı.

Size olayı şöyle anlatayım. Merkez Bankası bankalara günlük ve haftalık olarak para vermektedir. Zaten Merkez Bankası faizi de aslında bu faizdir.

Size aylık ortalama miktar ve faizleri vereyim: (Milyon TL)

Eylül 2016: Ortalama fonlama miktarı 105.078 Ort. faiz %7,84

Ekim 2016: Ortalama fonlama miktarı 99.251 Ort. faiz %7,77

Kasım 2 016: Ortalam fonlama miktarı 100.290 Ort. faiz %7,88

Aralık 2016: Ortalama fonlama miktarı 98.270 Ort. faiz %8,28

Ocak 2017: Ortalama fonlama miktarı 83.007 Ort. faiz %8,31

Ocak ayı henüz 15’ine kadar geçti. Hatta 13 Ocak itibari ile fonlama miktarı 78 milyar 230 milyon liradır. Ve ortalama fonlama faizi de %8,39 düzeyindedir.

İşte yapılan operasyon ile bankalara verilen bu para büyük oranda kısılmaktadır. Ve de ortalama fonlama maliyeti de en azından yüzde 9,0-10,0 aralığına yükselecektir.

Hem para muslukları kısılmıştır. Hem de faiz örtülü şekilde artırılmıştır. Anlayacağınız yine kargadan başka kuş ve faizden başka önlemimiz olmamıştır.

Yeniden hatırlatmak adına söylüyorum; Türkiye’de halen döviz yükselişinden daha elim sorun, para kıtlığıdır. Halk diliyle “para yok, para” deriz ya; bugün tam da piyasada parasızlık yaşanırken MB parasal genişlemeyi durdurmuştur. Bu konuyu önceki yazılarımda bir kaç kez işlediğimi belirtmek isterim.

Merkez Bankası açık şekilde faiz artırabilseydi aslında para musluklarını kısmaya gerek kalmayacaktı. Ama “örtülü faiz artırımına” gidildiğinden bugün ikincil bir etki daha yaşanacak ve parasızlık yüzünden reel ekonomi bir kez daha olumsuz etkilenecektir. Aynı zamanda faizlerdeki artış piyasaya da sirayet edecektir.

MB DOLARI NASIL DESTEKLEDİ?

Bugün Merkez Bankası faiz oranlarına baktığımızda şunu görüyoruz:

1 hafta repo faizi %8,00

Gecelik (o/n) %8,50

(Yukarıda verdiğimiz miktar ve oranları bu iki faiz üzerinden oluşmaktadır)

Geç Likidite Penceresi % 10,0

(Merkez Bankası bankalara hem daha az para vereceğini açıklarken, hem de artık parayı büyük oranda bu pencereden vereceğini açıkladı. Bu nedenle ortalama fonlama faiz oranının kademeli şekilde yüzde 10,0’a yaklaşacağını söylüyoruz.)

Merkez Bankası faiz oranları yüzde 8,0 ve yüzde 8,50’de bulunurken, piyasada faiz oranları neredeymiş? (BIST ve MB verilerinden)

Kısa-orta vadeli tahvil faizi %11,20

Uzun vadeli tahvil faizi %11,50

Ortalama mevduat faiz oranı %9,50

Ortalama ticari kredi faizi %14,01

Ortalama tüketici kredi faizi %14,80

Şimdi bu oranlar neyi ifade ediyor? Gelin kısaca faiz oranları arasındaki uyumsuzluğu ve bu faiz oranları üzerinden oynanan dolar operasyonlarına bakalım.

Çok basit ifadeler kullanmaya çalışacağım. Mesela Merkez Bankası’ndan yüzde 8,0-8,50 aralığında borçlanan bankalar, acaba bu parayı yüzde 11,00 üzerinde seyreden yine devletin tahvillerine yatırarak kâr elde edemez mi?

Merkez Bankası’ndan 8,30’la borç alıp, devlet tahviline 11,30’la aynı parayı yatırarak 3,0 puan (piyasa deyimi ile 300 baz puan) kâr yazarlar.

Olayı bir adım daha ileri alırsak... Mesela, TC Merkez Bankasından yüzde 8,30’la parayı alan oyuncular yüzde 5,4 enflasyona karşılık yüzde 10,0 faiz veren Rusya’ya gitmezler mi? İşte buna çapraz kazanç veya “Carry Trade” diyoruz.

Merkez Bankası faiz oranları piyasa faiz oranlarından koptuğunda, ucuz MB faizi reel ekonomiyi beslemek yerine, tam tersine piyasa oyunlarını beslemeye başlıyor. Kısaca dövizde yaşanan yükselişe bizzat Merkez Bankası düşük faiz politikası ile destek vermiş oluyor. Aslında doların yükselişini de MB faiz desteklemiş duruma geliyor.

Kısaca sorunu dışarıda aramak yerine, bizzat yanlış teşhislerle eli kolu bağlanan Merkez Bankasında aramak yeterli oluyor. “Faiz yükselmesin” derken aslında “dolar yükselsin ve kendi yerli paramızla doları yükseltelim” dediğimizi artık anlamış olmamız gerekiyor.

DÖVİZİ KİMLER ALDI?

Bugün tartışılan en önemli meselelerden biri de dolar neden yükseliyor? Kim dolar alıyor? Kim Türkiye ekonomisiyle dolar üzerinden oynuyor?

Gelin bakalım.

Merkez Bankası “ödemeler dengesi” verilerine göre Ocak-Kasım 2016 döneminde Türkiye 33 milyar 651 milyon dolar cari açık vermiştir. Buna karşılık finans hesabında görülüyor ki, aynı dönemde 26 milyar 345 milyon dolar ülkemize yurt dışından döviz gelmiştir. Dikkat edin, burada gelen döviz miktarı net olarak veriliyor. Yani giden dövizden 26 milyar 345 milyon dolar daha fazla döviz gelmiştir.

Yeniden yazalım: Ocak-Kasım 2016’da yabancılardan bize 26 milyar 345 milyon dolar gelmiştir.

Şimdi gelelim Aralık 2016 ve Ocak 2017’ye.

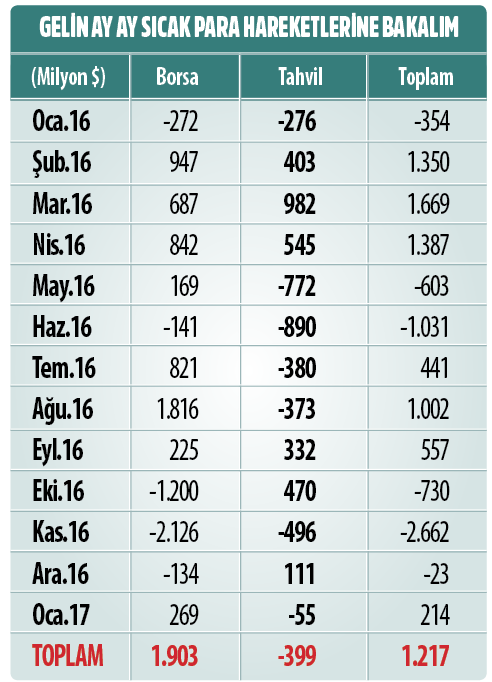

Aralık ayında yabancılar borsada 134 milyon dolarlık satış yapmış ama tahvilde 111 milyon dolarlık alımla sadece 23 milyon dolar ekside kalmışlar. Buna karşılık özellikle doların hızlı çıktığı Ocak ayı ilk haftasında 214 milyon dolarlık alımla ülkeye döviz getirmişler.

Sıcak para hareketine bakıldığında özellikle Aralık ve Ocak ayı ilk haftasında yabancıların bir çıkış yaptığı söylenemez. Hatta son 1 ayda yabancıların Türkiye’de 191 milyon dolar net alım yaptıkları bile görülüyor. Peki, yerliler ne yapmış? Yerliler mi döviz almış ve dolar yukarı çıktı? 15 Temmuz haftasında 187.477 milyar dolar olan yabancı para mevduatları sadece 3 hafta içerisinde 12.445 milyon dolar bozdurularak 175.521 milyon dolara gerilemiştir. Hiç kimse doları satın dememesine rağmen Türk Halkı 15 Temmuz hain FETÖ darbe girişimi sonrası 12,4 milyar dolarını bozdurmuştur. Kasım ayında 544 milyon dolar artan YP mevduatları, Aralık ayında da 163 milyon dolar artmıştır. Ancak, yabancı para mevduat sahipleri Ocak ayında dolarda yaşanan sert yükselişte hemen satışa geçmiş ve tam 2 milyar 536 milyon dolar bozdurmuştur.

Yabancı para mevduatlarını kim satmıştır?

Ocak ayında yerleşikler 3 milyar 502 milyon dolar net dolar satarken, yurt dışı yerleşikler dediğimiz kesim 1 milyar 629 milyon dolar almışlardır. İşte bu sonuca rağmen yabancı para mevduatları toplamda 2 milyar 536 milyon dolar ocak ayında azalmıştır. Yani dolar alarak stok yapan yerliler de yoktur. Hatta stoklardan dolar satan yerliler vardır.

Türk Halkı dolar yükselince Ocak ayında stoklarından 2,5 milyar dolar daha bozdurmuştur. O zaman doları kim almıştır? Kim bu doları yükseltti? Bize kim oyun oynuyor? Hala cevap bulamadıysanız kalan kısmı da yarın verelim.