Trafodaki fiyat farkı!

Faize dayalı büyüme modelimiz artık iflas ediyor. Bu sistemde kazanan sadece paraya aracılık edenler.

-Ne üretim yeterince artıyor

-Ne yatırım gerçekleşiyor

-Ne de çalışanlar ve işverenler yeterince kazanabiliyor.

Geçen gün bir mali müşavir dostum; “Elimdeki defter sayısını KGF ile kurtardım. Ama alınan krediler batığı önledi-günü kurtardı. En küçük sarsıntıda bu şirketlerin 2/3’ü rahat batar” diyordu.

***

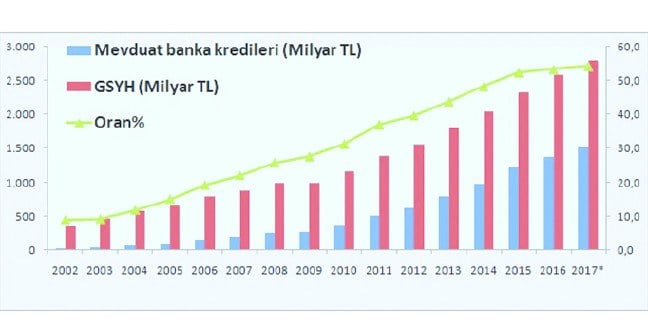

Şimdi şu tabloya bakın. Yeni seri GSYH’ya rağmen kredi büyümesi inanılmaz artıyor. 2002’lerde (mevduat bankalarının) kredi tutarı ekonomimizde yüzde 9,0 paya sahipti. Bugün bu oran yüzde 54,3’e ulaştı.

Faiz- Kredi döngüsüne dayalı büyüme modelinin en bariz sorunu maalesef cari açıktır. Hak edilmemiş gelir ve dış borçlanmaya dayalı tüketim modeli, bizi cari açık gibi müzmin bir sorunla baş başa bıraktı.

Ben bugün daha farklı bir noktaya değineceğim:

Bankacılık sektörüne dayalı büyüme modeli uzun vadede daha derin sorunlara yol açıyor. En baştaki sorun ise gelir dağılımının düzelmemesidir. Burada bir noktaya değinelim: Türkiye gelir dağılımı bozukluğunda çok ilerde olduğu için, düzelme olmaması bile başlıca sorun olarak durmaktadır.

Olayı şöyle izah edelim.

Ülkenin oluşturduğu katma değer nasıl paylaşılıyor?

Ücretler tarafında maalesef hükümetin belirlediği asgari ücret dışında reel bir artış olmadı. Hatta özel sektörde orta sınıf ücretlerin enflasyon kadar bile artmadığını görüyoruz. Peki sorun nasıl düzelecek?

Tabii ki paylaşarak...

Parayı mevduata yatırıp-aracılık karını bankalara bırakarak değil. Parayı şirketlerin oluşturduğu katma değerlere yatırarak paylaşmak gerekiyor. İşte buna “ortaklık piyasası” diyorum.

Orta sınıfta yaşanan gelir erimesini, ortaklık piyasası sayesinde aşabiliriz. Orta sınıfın hem ücret gelirlerini, hem de tasarruf gelirlerini artırmamız gerekiyor. Bu nedenle borsamıza çok ama çok önemli görevler düşüyor.

Dün bahsettiğim gibi; borsada tabela şirketleri ile yatırımcıların tasarruflarının erimesi önlenmelidir. Gerçek değer oluşturan şirketlerin öne çıkması sağlanmalıdır.

***

Konu hakkında elektrik sektöründeki gelişmelerden devam edelim...

Enerji şirketlerinin bankacılık sektörü üzerinde yaklaşık 60 milyar dolar civarında bir mali yük oluşturduğu söyleniyor. Geçen yıllarda 11,0-12,0 lira civarında olan elektrik piyasası fiyatları, bu yıl 14,0-16,0 lira arasında oynadığını görüyoruz. Yani elektrik üreten şirketlerin cebine ilk kez bu yıl para girmeye başladı.

Ama asıl sorun şu: TÜİK verilerinden de görüldüğü gibi elektriğin konutlara satış fiyatı 43,0 lira. Yani fabrikada 15,0 lira olan elektrik, evlerimize 43,0 liradan satılıyor. Hatırlarsanız tarla-market fiyat farkını hep tartışıyoruz. Oysa asıl tartışmamız gereken nokta enerjideki fiyat makası olmalıdır. Cari açığımızın en büyük nedeni olan enerjide dışa bağımlılığı azaltacak modelleri hayata geçirmemiz gerekiyor. Yenilenebilir kaynaklardan elektrik üreten şirketlere YEKDEM kapsamında ayrıcalık veriyoruz. En yüksek fiyatı ise Jeortermal Elektrik Santralleri (JES) alıyor. Dün belirttiğim gibi, JES’lerde fiyat 40,0 liraya kadar çıkıyor.

İyi ama bu yüksek değerden kim yararlanıyor?

Maalesef eskimiş faiz sistemimiz. Kazanılan paraların nerede ise tamamı bankalara gidiyor. Dün Zorlu Enerji örneğinde vermiştim: Şirket yılda 1 milyar lira civarında nakit üretme gücüne ulaşmasına rağmen, hala bu güç net kara yansıyamıyor. 680 MW’lık yenilenebilir enerji gücüne rağmen piyasa değeri 3 milyar civarında...

***

Geçen hafta KARAR Gazetenizde Allianz tarafından yapılan araştırmayı verdik. Para ve para benzeri varlıklarda ABD’de kişi başına servet 175,7 bin euro. Oysa Türkiye’de bu servet sadece 2 bin 240 euro. Dünya’da ortadirek nüfus 1 milyarı aştı... Oysa Türkiye’de orta sınıf eriyor...(Değer olarak)

Galiba ekonomik modelimize biraz daha geniş açıdan bakarak toplumsal kutuplaşmaya ve yozlaşmaya doğru giden bu yapıyı değiştirmemiz gerekiyor. Bunun için de en büyük görev sermaye piyasalarımıza düşmektedir. Orta sınıfın güçlenmesi için şirketlerin oluşturduğu değerlerin paylaşılması en önemli seçenek olarak görülmektedir.

Umarım başarabiliriz.