Merkez düşük faiz hayali kurarken...

İktisat sınıfına ilk dersimize girdiğimizde bize “arz” ve “talep” çerçevesinde iktisada giriş dersi anlatılmıştı. Bir malın fiyatı, piyasaya sürülen -arz edilen- miktar ile o malı almaya çalışanların -talep edilen- oluşturduğu dengede oluşur denilmişti.

Yakın tarihte iki siyasi gücün piyasa gücünden kendini daha üstün gördüğünü hatırlatmıştım. 1993 yılında ekonomi profesörü sayın Tansu Çiller Başbakan olduğunda “Piyasanın dediği değil, benim dediğim” olur anlayışı ile düşük faizde siyasi irade gösterdi.

Bir çok kamu ihalesi yüksek faiz kabul edilmediğinden iptal edilirken, siyasi irade düşük faizi piyasaya kabul ettirmeye çalıştı.

Ve ardından gidecek yer bulamayan para birden dövize hücum ederek, bir gecede dolar aldı başını gitti. Düşük faiz iradesi koyarak siyasi gücü ile piyasası yeneceğini düşünen Çiller ve ekibi süper bonolar çıkartarak 3 aya yüzde 50 net faiz vermek zorunda kaldı.

Benzer bir mücadeleyi 2000 yılında Rahmetli Bülent Ecevit denedi. Arkasına IMF’yi alarak piyasaya meydan okudu. Düşük faizi siyasi baskı ile kurabileceğini hesaplayan Ecevit Hükümeti, gerekli reformları da yapmadığından gecelik 3500 faiz oranları ile piyasayı yıktı geçti.

Bu konuyu 14 Ekim günü “Bu oyun Çiller ve Ecevit’in sonu olmuştu” başlıklı yazımda size anlatmıştım.

Şimdi gelelim yeni gelişmeler eşliğinde faiz meselesine.

Biliyorsunuz veya tekrar etmem gerekir ki ben faizin oranı ile çok ilgilenmiyorum. Benim için faiz de iki temel nokta vardır:

1- Ekonomide faizin ağırlığı: Ben ekonomide mümkün olduğu kadar faiz üzerinden piyasanın oluşmasını tasvip etmiyorum. Alternatif fonlama piyasaları, alternatif kaynak piyasaları gelişmelidir. Mesela neden sermaye piyasalarımız 14 yıldır hızla gerilerken-faiz piyasası Cumhuriyet tarihinin rekorlarını kırıp büyüyor. Faiz piyasasının büyüklüğü yüzde 10-15 aralığından bugün yüzde 76,6’yı geçmiştir. Ben önce faiz piyasasının bu kadar hızlı büyümesinin sorgulanması gerektiğini düşünüyorum. Neden bu kadar faizci olduk?

2- Faizin oranına değil faiz makasına bakmamız gerekiyor: Bir ekonomide mevduata para yatırırken alınan faiz ile kredi kullanırken verilen faiz farkı, faiz oranlarından çok ama çok daha mühimdir.

Bugün ülkemizde bir soruyu kendimize sormamız gerekiyor. Yatırım-üretim ve kalkınma için ana belirleyici unsur faiz midir? Sayın Mehmet Şimşek hafta içi bu acı gerçeği anlayanlar için çok güzel ifade etti. Düşük faize rağmen yatırımlar artmıyor dedi.

Bu ifadeyi ister dünya açısından alın, ister Türkiye açısından alın durum aynıdır. Mesela 2004, 2005, 2006 yıllarında reel faiz bile yüzde 20’lerde dolaşırken yatırım oranı son 8 yıldan daha yüksekti.

Yatırım ve kalkınma için ana sorun faiz değildir. Bunu Ak Parti iktidarının ilk 6-7 yılı için çok rahat gördük. Niye o günlerde, başka neler yapılıyordu da yüzde 20 reel faizde bile yüzde 7-8 büyüme oranları ile yüzde 17-18 yatırım oranları gerçekleşiyordu diye sormuyoruz. Aslında bu kritik sorular sorulsa ekonomide sorun kalmayacak ya... Neyse.

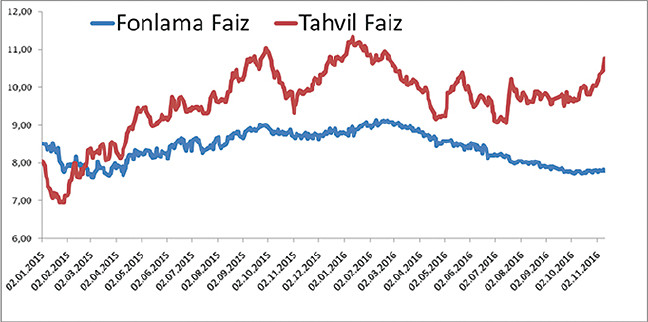

Bugün yine 07 Kasım günü “Ekonomik çıkmaz” başlığında verdiğim konuya döneceğim. Çünkü piyasa faizi ile Merkez Bankası fonlama faizi farkı yüzde 38,08’e çıkmış durumda. Yani olay şu: Merkez Bankası bankalara gecelik/haftalık fonlama ile 100 milyar civarında para veriyor. Merkezin fonlama faizi 11 Kasım günü %7,80’de. Piyasada uzun vadeli tahvil faizinde ise oran %10,77. Kısaca piyasa merkezi dinlemiyor. Piyasada faiz hızla yükseliyor.

PARA ADRES SORMAZ Kİ!

Bugün piyasada bir çıkmaz yaşanıyor. Merkez Bankası faiz düşürüyor ama öncü görevini, piyasa inandırıcılığını yansıtamıyor. Çünkü piyasada faizler Merkez Bankasının istediği yönde gitmiyor. Merkez Bankası sitesinde mevduat faizleri 2016 için %8,98 - %10,90 - %10,97 ve yıllıkta %10,57 görülüyor. Ama hükümet hem “tüketimi artırmak için kredi faizlerini tek haneye düşürün” diyor; hem de “mevduat için yarış yapmayın” diyor. O zaman kaynak nerede? BDDK’nın verilerine göre Bankalar 1 trilyon 340 milyar mevduat toplamış durumda. Ama bu mevduatın sadece 818 milyar lirası TL cinsinden. Eylül 2016 itibari ile bankalarda 511 milyar lira yabancı para mevduatı bulunuyor. Yani dövizdeki her yükseliş bankaların yabancı para cinsinden kaynak maliyetini artırıyor.

İşin bir de yurt dışı ayağı var. ABD’de Trump sonrası sanılanın aksine dolar değer kaybetmedi. İlk gün yaşanan şokun ardından hem dolar değer kazandı, hem de faizler hızla yükseldi. 10 yıllık ABD tahvil faizi 1,85’den 3 günde 2,15’e çıktı. 30 yıllık faiz ise 2,60’dan 2,95’e çıktı. Benzer faiz yükselişleri diğer gelişmiş ülke tahvillerinde de yaşanıyor.

Şimdi soru şu: Dünyada faizler yükselmeye başlarken, bizim yabancı ülke paralarına ihtiyacımız bu kadar yüksekken, nasıl ucuz para bulup, kredi faizleri ile tüketimi canlandıracağız? 1993 ve 2000 yıllarından biliyoruz ki; faizleri enflasyon düşmeden baskılayınca para bir anda adres sormadan sıkıştığı alandan çıkabiliyor. Bir gecede döviz fiyatları alıp başını gidebiliyor. Şimdi piyasaya diyoruz ki; mevduata fazla faiz yok. Yine piyasaya diyoruz ki: MB dövizde oyuna gelmeyecek, piyasaya döviz satışı yok. Bence mesaj çok açık: Vatandaşlar 15 Temmuz sonrası TL’yi savunmak için ellerindeki 16,2 milyar doları bozdurdu. Ama Merkez Bankası tek dolar bozdurmayacak. Merkez’i kimse oyuna çekemez... Vatandaşlarla oynasın dursunlar. Ekonomi yönetiminin 15 Temmuz sonrası TL’yi savunan vatandaşlara mesajı hayli ilginç. Umarım mesaj anlaşılmaz.