Faiz meselesi

İktisadın temel sorunu tercihtir. Teknik ismiyle “fırsat maliyetidir.”

Her tercih bir vazgeçiştir.

Çünkü kaynakların sınırlı olduğu ölümlü bir dünyada yaşıyoruz.

Her şeyi istiyoruz, ama sınırlı kaynaklarımızı göz önünde bulundurulduğunda bir önceliklendirme yapılması gerekiyor.

Bunun içinse kaynaklarımızı ve ihtiyaçlarımızı dikkatli biçimde ölçmeliyiz.

Kaynaklarımıza, üretim faktörleri diyoruz.

Üretim faktörleri ise doğal kaynaklar, emek ve sermayedir.

Bunların fiyatlarıysa sırasıyla kira, ücret ve faizdir.

Evet, faiz bir fiyattır.

Ana akım iktisat kurallarına göre beklenir ki fiyatlar, hükümet müdahalesi olmaksızın arz talep koşullarına göre piyasalarda oluşsun.

Piyasalarda oluşması beklenen fiyatları bozan hükümet dışı bir faktör de yine hükümetin neden olduğu enflasyondur.

Son yıllarda Türkiye ekonomisinde iki mekanizma da piyasa dengesini olumsuz etkiledi.

Değerli okur, enflasyon sorununu sizle sokakta dibine kadar yaşıyorsunuz.

Bu nedenle bu sorunu sizlere anlatacak halim yok.

Ancak yetkililere belki bir şey anlatabiliriz.

Nasıl mı?

Gelin bir bakalım.

NAS

Arık hepiniz biliyorsunuz.

Sayın Cumhurbaşkanının ve kendisine biat eden danışmanlarının inandıkları bir politika var.

“Faiz neden, enflasyon sonuçtur.”

Faizler düşürülürse enflasyon da düşer.

Ancak, bu görüşe göre faiz lobisi faizlerin düşmesini istemez.

Faiz lobisinden, faizden para kazanan insanlar kastediliyorsa, aramızda kalsın bu lobi faizlerin düşmesini ister.

Nasıl mı?

Devam edelim.

Ders kitabı der ki faizler düşerse faiz lobisinin elindeki tahvillerin değeri/ artar. Bu da faiz lobisini mutmain eder.

Faizler artarsa tahvillerin değeri düşer.

“Düşeş kazanç vergisi” başlığıyla yaklaşık bir yıl önce bu köşede yazdım (25/08/2024)

2001 krizinden sonra uygulanan başarılı bir istikrar programı çerçevesinde faizler hızla düştü.

Bunun sonucunda Hazine bonosu ve devlet tahvili sahipleri beklenmedik kazançlar elde etti.

Bu kazançları düşürmek amacıyla 1 Aralık, 1999 tarihinden önce ihraç edilen Hazine borçlanma araçlarının üzerine stopaj konuldu ve o günkü fiyatlarla Hazine 3 milyar dolar kazanç elde etti.

Faiz lobisi de buna itiraz etmedi. Çünkü elde ettikleri düşeş kazançları çok fazlaydı.

Hazine ve Maliye Bakanı Mehmet Şimşek ve yeni TCMB yönetimi bu gerçeği biliyordu tabii ki.

Neyi mi biliyordu?

Faizler düşürülünce enflasyon artıyordu. Son yıllarda Türkiye’de olan tam da buydu.

İş başına gelir gelmez faizleri artırmaya başladılar. Ama şok bir şekilde değil,

Adım adım.

Kulağa hoş geliyor değil mi?

İktisat kulağıyla dinlerseniz, değil.

Belirli bir zaman dilimi içerisinde, düzenli biçimde ufak ufak faiz artırım sinyali veriyorsanız, bono ve tahvillerinize yatırımcı gelmez. Hele de yabancı yatırımcı hiç gelmez.

Bu politikayla aslında diyorsunuz ki bu ay alacağınız bono ve tahvillerin değerlerini bir dönem sonra faiz artışı yaparak düşüreceğiz.

Nitekim, Mehmet Şimşek’in bitmez tükenmez yurt dışı seyahatlerine rağmen yabancı yatırımcı yaraya merhem olacak seviyede gelmiyor.

Gelenler de 19 Martta İBB’ye ve devamında da diğer muhalif belediyelere yapılan şafak operasyonları nedeniyle geri gidiyor.

TCMB yıllardır kurlardaki artışı frenlemek amacıyla rezerv yakıyor.

Enflasyon uçuyor ve dolar bastırılıyorsa, ortaya bir ölçümleme sorunu çıkıyor.

Nasıl mı?

Devam edelim.

ÖLÇÜMLEME

Kâğıt paranın üç tür fonksiyonu bulunmaktadır. Bunlar, değişim aracı, hesap birimi ve değer muhafaza aracı olma fonksiyonlarıdır.

Bu yazıda bir ölçümleme yöntemi olan hesap birimi olma fonksiyonunu ele alacağız.

2002 yılında kaybettiğimiz değerli MIT iktisatçısı Rudiger Dornbush 2000 yılında Financial Times gazetesinde “Millennium resolution: No more funny money” isimli bir yazı yayımladı.

Prof. Dr. Asaş Savaş Akat hocamız, Dornbush’tan esinlenerek “funny money” terimini Türkçeye “dandik para” şeklinde çevirdi.

Neden dandik?

Asaf hoca diyor ki “Yüksek ve dalgalı enflasyon TLyi paranın üç temel fonksiyonunu yerine getiremez hale getirmişti. Hesap birimi ve değer saklama işlevleri kesinlikle dövize kaymıştı. Mübadele aracında zar zor dövizle rekabet ediyordu.” (25/10/2004, Vatan)

Evet, bugünlerde de yüksek enflasyon nedeniyle Türk Lirası artık öçlü/hesap birimi işlevini yerine getir(e)miyor.

Nereden mi biliyorum?

En basitinden günlük hayatımdan.

Bir süredir fiyatları takip edemiyorum.

Ay sonunda kredi kartı ekstremize bakıyorum.

Zaten zorunlu ihtiyaçlarımızı ancak karşılıyoruz.

Daha nereden kısalım ki?

Ay sonunda kredi kartı eksterimizi ve faturalarımızı ödeyebiliyorsak, bu ayıda kurtardık diyoruz.

Evet, Türk Lirası hesap birimi işlevini yerine getiremeyince başta iktisatçılar olmak üzere ilgili çevreler, ölçüm yapmak için dövize kaymaya başladı.

Nasıl mı?

Devam edelim.

HESAP BİRİMİ OLARAK DÖVİZ

2018 Ağustos’unda yaşadığımız Papaz Brunson krizinden sonra kurlar tepe taklak oldu.

Taraflar sözleşmelerini dolar üzerinden yapmaya başladı.

Hükümet, dolar talebi nedeniyle kurlar yeniden artacak diye önce dövize dayalı sözleşme yapmayı yasakladı. (6/10/2018)

Ancak iktisadi aktörler yine de döviz üzerinden sinyalleşiyorlardı.

Kurlar, aynı zamanda mevcut iktidarın performansının ölçü birimi haline de gelmişti.

Hükümet, bu nedenle rezerv yakarak kurları baskılamaya başladı.

Ne barajlar gördük.

3, 5, 7, 10 derken 40 TL’lere geldik.

Sonuç olarak bakı ortamında dövize çevrilmiş ölçümler de gerçeği yansıtmıyor.

Nasıl mı?

Devam edelim.

Diyelim, dün bin liram vardı, bugün de iki bin.

Bunun dolar karşılığı nedir?

Piyasa kuru 2 lira ise dünkü bin liram (500 dolar) bugün bin dolar yapıyor.

Kur 1 lira seviyesinde baskılanırsa dünkü bin liram (1000 dolar), bugün 2 bin dolar yapar.

Yani baskılanan kurlar ile yapılan ölçüm daha yüksek bir döviz değerine işaret eder.

Nitekim baskılanan kurlar nedeniyle TL daha değerli hale geliyor, ithalat ve yerleşiklerin yurt dışı turistik seyahatleri aldı başını gidiyor.

Buna karşın yabancı turist de gelmiyor.

İhracatçılar da feryadı figan haldeler.

Sadece ithalat ve turizm mi?

Başka bir meselemiz daha var.

Ne mi?

Tabii ki faiz.

FAİZ MESELESİ

Son yıllarda Nas politikaları çerçevesinde TCMB politika faizi düşürmeye başladı demiştim ya.

Bunun yanı sıra, bir şey daha oldu.

Hazinenin yapmış olduğu faiz ödemeleri de artmaya başladı.

Bu konuda tartışılacak bir şey yok.

Yüksek enflasyon nedeniyle dandikleşen Türk lirası nedeniyle faiz harcamalarının reel boyutu, bir bakışta net, olarak anlaşılmıyor.

Artışın net boyutunu görmek için bazı iktisatçılar TL faiz ödemelerini baskılanan kurlardan dolara çeviriyor.

Bu durumda da yukarıda bahsettiğim değerli TL sorunu ortaya çıkıyor.

Yani, adil kur değeriyle karşılaştırıldığında, sanki dolar üzerinden daha yüksek bir dolar faizi ödediğimiz gerçeğiyle karşılaşıyoruz.

Doğal olarak bu da adil bir sonuç vermiyor.

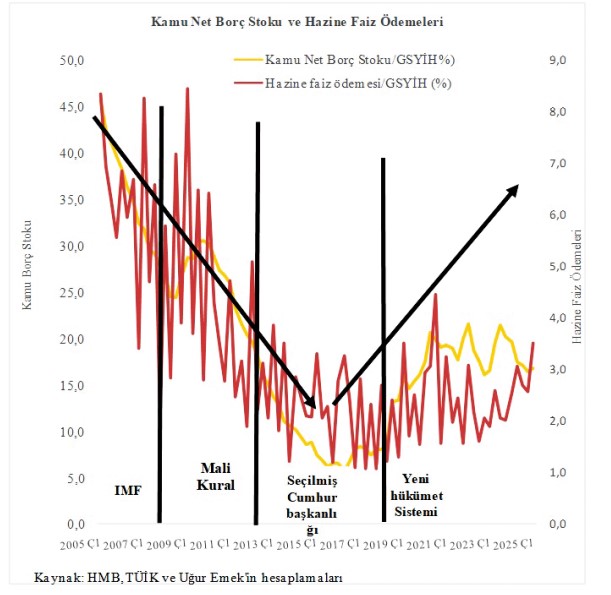

Bu sakıncadan kaçınmak için ben hazine faiz ödemelerinin GSYİH’ya oranlarını hesapladım.

Şekilde görüleceği 3’er aylık dönemler itibariyle aldığım oranlar 2005’in birinci çeyreği ile 2025’in ilk çeyreğini kapsıyor.

Bazı iktisatçılar son dönemlerdeki faiz ödemelerindeki artışları, Nas politikalarıyla ilişkilendiriyorlar.

Oysa sorun daha derinlerde yatıyor.

Şekilde görüleceği üzere; ana sorun 2001 yılında uygulanan Güçlü Ekonomiye Geçiş Programı çerçevesinde hızla düşürülen Kamu Net Borç Stokunun, tek adam rejimiyle yeniden artmasından kaynaklanıyor.

IMF politikalarının uygulandığı dönemde (2005-2008) ve bu politikalarının iz düşümünün sürdüğü 2009-2014 (bir başka deyişle Mali Kural Döneminde) Kamu Net Borç Stoku/GSYİH oranı ve dolayısıyla ki faiz harcamaları da düştü.

Sonraki dönemlerde artan bütçe açıkları ve kamu borç stoku nedeniyle faiz harcamaları da arttı.

Devam edeceğim.

İyi pazarlar.