Bu saadet ne kadar sürer?

Eskiden kulağımıza fısıldanan piyasa efsanesi neydi? “Bankalar devletten ucuza para alıyor; bu parayı devlete pahalıya geri satıyor.”

Aslında bu efsane ciddi biçimde çoğu zaman işledi. Merkez Bankası eliyle verilen ucuz TL, bankalara fırsat kapısı aralıyordu. Fakat aradaki vergi ve masraflar pek kimsenin dikkatini çekmezdi. Bankaların bizi sömürdüğü/soyduğu denilen 2000’li yıllarda bir çok banka zarar bilanço açıklıyordu. Bu da pek kimsenin dikkatini çekmezdi.

Şimdi yeni bir dengeye geldik. Aslında çok ilginç bir denge oluşturduk. Olayı kısaca özetleyelim:

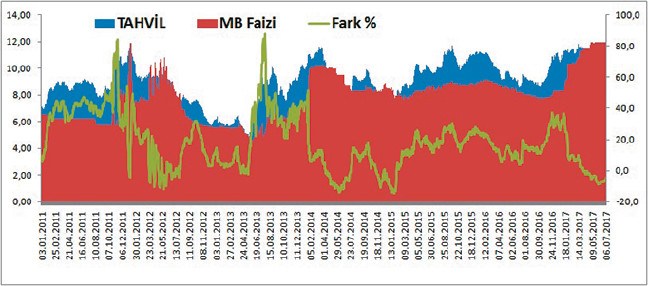

Aşağıda tabloda 2011 başından düne kadar olan iki faiz grafiği karşılaştırılıyor. Bir tarafta devletin borçlanma faizini ifade eden ‘tahvil faizi’ yer alıyor. Diğer yanda ise yine devletin Merkez Bankası eli ile piyasaya verdiği ‘fonlama faizi’ görülüyor.

Mavi rengin turuncu rengin üzerinde olduğu dönem, Merkez Bankasının piyasa oranlarının altında bir oranla ucuz faiz verdiği dönemleri ifade ediyor. Fark ne kadar yüksek ise, bankalar o kadar ucuz devlet parası ile devlete bir o kadar yüksek fiyattan geri ödünç verdiklerini gösteriyor. Mesela Mart 2011’de Merkez Bankası yüzde 6,25’le piyasayı fonlarken, bankalar devlet tahvillerine yüzde 9,0 faiz alıyordu.

Devletten 6,25’le alıp, yine devlete 9,0’dan geri verilmesi durumu vardı. Kasım 2011’de ise durum daha da açıldı ve Merkez yüzde 5,75’le piyasaya para verirken, devlet tahvillerine ödediği faiz yüzde 10,5’lere çıkmıştı. Yani nerede ise Merkez faizi ile piyasa faizi farkı iki katına çıkmıştı.

Aralık 2014’de ise durum tersine döndü. Bu sefer Merkez Bankası fonlama faizi yüzde 8,30’larda gezinirken, piyasa tahvil faizi yüzde 7,40’lara düşmüştü. Burada da devletten pahalı para alıp, devlete ucuza geri vermek gibi negatif ayrışma yaşandı.

Ve geldik bugünlere.

7 Temmuz 2017 günü itibari ile rakamlar şu şekilde:

Merkez Bankası yüzde 11,96 faizden piyasaya para veriyor.

Bankalar ve piyasa oyuncuları devlet tahvilinde ortalama faiz olarak yüzde 11,43’den işlem yapıyor.

Merkez Bankası fonlama faizi ile devlet tahvil faizi arasında yüzde 4,5 negatif ayrışma var. Yani Merkez Bankasından para alarak, devletin tahviline para yatırmanın bir kazancı olmadığı gibi, zararı var.

Oysa dün detaylı aktardığım gibi benzer durum mevduat-kredi faizlerinde de yaşanıyor. Şu anda mevduat faizi ile kredi faiz makası en dar noktalarda oluşuyor. Kısa süre önce arada yüzde 70-80 fark varken, şimdilerde bu oran yüzde 20’lerde geziniyor. Oysa mali kesimin risk üstlenmesi (batık oranı), karşılık ayırması ve giderleri karşılaması için bu oranlar hiç yeterli görülmüyor. Ayrıca bildiğiniz gibi devlette banklardan çok ciddi işlem vergisi alıyor.

Kısaca işin özeti şu: Yıllarca devleti ve milleti soydukları ilan edilen bankalar, şu anda adeta pahalı alıp ucuza satıyorlar.

Ortada çok ciddi bir saadet zinciri oluşmuş durumda. Bu durumdan bankalar hariç herkes memnun. Düşünebiliyor musunuz? Yüzde 15,0 üzerinden mevduata para yatırıp, yüzde 11,7’den konut için kredi çekebiliyorsunuz. Veya devlet yüzde 12,0’den bankalara para verirken, kendi borçlanması için yüzde 11,4’den para toplayabiliyor.

Böyle bir tablonun normal şartlarda oluşmasının imkanı yok. Siz bir tüccarın 10 liraya mal alıp, 9 liraya sattığını hayal edebiliyor musunuz? Eğer böyle bir işlem oluyorsa, ya sezon bitiyordur; ya da kepenkleri indirme vakti gelmiştir.

Elbet bir başka ihtimal daha var. Bu ihtimale göre de, hayırsever bir büyüğümüz, bir süreliğine fedakarlık istemiş olabilir. Zaten geçen iki hafta Ankara’da bankacılar çay muhabbeti için toplantılara çağrılmamıştır. Onların lobisi var ise Ankara’nın da lobisi olacaktır.

Fakat burada bir terslik durumunu da yeniden aktaralım. Yüksek faiz düzeyinde oluşan negatif faiz ayrışması 2014’de hiç hayra alamet sonuç doğurmadı. Bence bu ihtimali de hesaba katmak gerekiyor. 2000 yılındaki negatif ayrışmayı hiç hatırlamak istemiyorum bile.

Ve son söz.

Keşke hayat ve ekonomi yönetimi hep bu kadar kolay olsa. Emir komuta ile oluşan serbest piyasanın sonunu görene aşk olsun.

Not: Borsada endeksi sürükleyen şirketlerin başında bankalar geliyor. Mevcut eski karlılık üzerinden gelen rakamlardan memnuniyet elbette yüksek. Ama işin devamını nasıl sürdüreceğimiz ise meçhul. Borsaların gerçeklerden ziyade beklentileri satın aldığını düşünerek, gelişmeleri endeks üzerinden takip edebiliriz.