Kaybetme pahasına geliyorlar

Kısa süre önce hazine ihalesine yeterli talep gelmediği için, bir yabancı banka ihalenin yüzde 68’ini aldığı söylendi. Bende bu durum hemen 2000’leri hatırlatmıştı. Halit Çıngıllıoğlu Demirbank olarak talep gelmeyen hazine ihalelerini nasıl kapattığını anlatmıştım.

Şimdi bilmeyenler için olayı şöyle açıklayalım: Bir tahvil ihalesine girdiniz ve ihaleden yüzde 13,98’le devlet borç senetlerini aldınız. Ardından ikincil piyasada faizler yüzde 13,00’e düştüğünde çifte kazanç elde etmiş olursunuz. Ama yok, ihalede yüzde 13,98’le tahvilleri aldınız ve ardından faizler yüzde 14,50’ye çıktı.

Vay halinize...

Bunu söyle düşünün. Bir bankaya gittiniz ve mevduatınıza yüzde 14,0 faiz oranı verdiler. Ve sizde yüzde 14,0’den paranızı yatırdınız. Ama hemen ertesi günü bir başka bankaya gittiniz ve banka sizin paranıza yüzde 15,0 faiz teklif etti.

Ne oldu şimdi?

Paranızı yüzde 14,0 faizden bağladığınız için 100 bin lirada yıllık 1000 lira kaybınız oldu. Hatta bir arkadaşınıza borcunuz var ve ona faizi ile mevduatınızı satmak istiyorsunuz. İlk bankaya yatırdığınız parayı bir yıl sonrası için 114 bin lira olarak satabiliyorsunuz. Ama -B bankasına yatırsaydınız satış fiyatınız 115 bin lira olacaktı.

Şimdi olayı tekrar hazine ihalesine getirelim.

Yüzde 13,98’den tahviller satılıyor. Hem de hedeflenenden daha fazla. Alan ise büyük oranda bir yabancı kurum.

Ve ardından faizler piyasada hızla yükselişe devam ediyor. Hatta faizde yüzde 14,70 bile görülüyor. Tahvilleri alan yabancı bankanın zararını siz düşünün. Sadece bir ay geçmeden yüzde 5,0 civarı bir zarar oluştu.

Ama biz maalesef hem ihaleyi alan yabancıyı, hem de düşük faizden daha çok tahvil satan Hazineyi suçladık. Oysa her ikisine da takdirname vermemiz gerekiyor.

Yine hikayemizin başına dönelim: 2000 yılında düşük faizden hazine ihalelerini karşılayan Demirbank sonunda faizler yükseldiği için battı. Yani faizler düştüğü için batmadı, tersine yükseldiği için battı. Faizler düşseydi Demirbank bugün Türkiye’nin en büyük bankalarından biri olacaktı.

Neymiş;

Faizler yükselince en fazla bankalar batarmış. En fazla bankalar zarar görüyormuş. Ama biz hala yüksek faiz lobisi diye bankaları suçluyoruz.

GELEN YABANCI DA PİŞMAN

Şimdi ülkemize gelen yabancılara bakalım. Dövizlerini bozdurup Liraya yatırım yapanlar ne oldu?

Ocak 2013;

1 Dolar 1,764 Lira...

Nisan 2018;

1 Dolar 4,048 Lira...

Artış %129,5

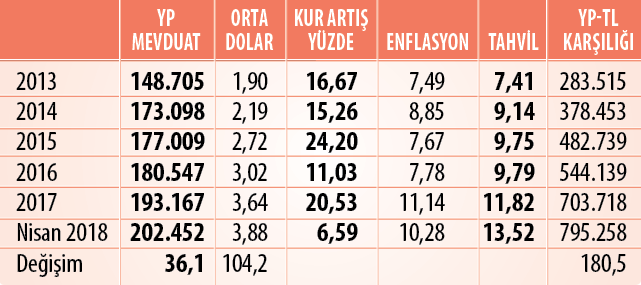

Veya yıllık ortalamalardan gidelim. Altta tablomuz bunu veriyor.

2013-2018 döneminde ortalama dolar kuru 1,90 Liradan 3,88 Liraya yükseliyor. Kur artışı yıllık bazda nerede ise hiç tek haneye düşmemiş. Yıllık ortalama kur artışı yüzde 20,0 seviyelerine geliyor.

Peki, bu dönemde TL ne kazandırmış?

TL’nin kazancı yaklaşık olarak yıllık yüzde 10,0 civarlarında kalıyor. Bakın bazı yıllara göz atalım: 2013 yılında parasını dolarda tutanlar yüzde 16,67 kazanırken, parasını TL’de tutanlar yüzde 7,41 kazançta kalmış. Aynı zamanda yüzde 7,41 tahvil faizi enflasyonun bile altında kalmış. Yani TL’de kalanlar enflasyona bile ezilmiş.

Ya 2014? Dolarda olanlar yüzde 15,26 kazanırken, TL’de olanlar yüzde 9,14 kazançla yetinmiş.

2015 yılında ise “Artık dolara müdahale etmeye gerek yok” deyip, piyasanın dengeye kavuştuğunu düşünenler için tam bir kabus olmuş. Dolarcılar yüzde 24,20 kazanırken, TL’de kalanlar sadece yüzde 9,75 kazançla yetinmişler.

Son 6 yılda parasını Lirada değerlendirenler adeta kayıp üstüne kayıp yaşarken, parasını dövizde tutanlar ise kazanç üstüne kazanç elde etmişler.

Şimdi şu soruyu sormak gerekmiyor mu? Türkiye’ye güvenerek yurtdışından parasını getiren yabancılar ne oldu? Kayıpları nereye ulaştı?

2013 başında 10 milyar dolarını 1,76 kurdan bozarak TL’ye çeviren yabancı 17,6 milyar Lira almıştı. Şimdi o TL varlıkları 28,5 Lira ediyor. Ama artık dolar 1,76 değil, 4,048 Lira. Yani 2013 başında 10 milyar dolar getiren bir yabancının parası artık 7 milyar dolar ediyor. Kısaca 2013’den bu yana parasını bozdurarak TL’ye yatırım yapan yabancılar 10 milyar dolarda 3 milyar dolar kaybetmiş oldular.

Dolar bazında bu kadar kaybedilen başka bir ülke var mı? Veya bu yabancılar bu kadar kayıplara rağmen neden Türkiye’ye döviz getirsinler? Neden yıllık 50 milyar dolarlık cari açığımızı kapatsınlar ki?

Olayı bir de yabancı yatırımcı gözü ile görmeye çalışsak ne olur?

TL cazip olmadığı için 2013 başında 145 milyar dolar olan Yabancı Para (YP) mevduatlarımız bugün 202 milyar dolar. Yurtiçi tasarruf sahibi bile TL yerine dolara yatırım yapıyorsa burada bir kez daha düşünmemiz gerekmiyor mu?

Yerli tasarruf sahibinden daha çok risk alarak döviz getiren ve hazine ihalelerini kapatan yabancılara bir plaket vermeyi düşünmek gerekmiyor mu? Ya da, artık Liranın cazibesini artırma zamanımız gelmedi mi?

Defalarca yazdım: Emsal ülkelere göre yaklaşık olarak 1 dolar 2,5 lira etmesi gerekiyor. Oysa bugün 1 dolar 4,0 liranın üzerinde. Bu olumsuz büyük fark son günlerin Suriye olayı da değildir. Bu fark ilk olarak Mayıs 2016’da seçilmiş Başbakan’ın seçilmemiş Başbakan değişimi ile açılmaya başlamıştır. Açın grafikleri karşılaştırın. Aslında sonuç çok net: Ne kadar demokrasi zayıflamışsa, aynı oranda TL’de zayıflamıştır.

TL’yi zayıflatan da yatırımları azaltan da faiz oranı değildir. Asıl unsur demokrasi olayıdır. Aslında bütün grafikler bu sonucu gösteriyor ama kimse çok net ifade edemiyor.