Parayı nereye yatırmalı?

Şu sıralar en büyük cevap aranan soru bu olsa gerek. Para kazanmak artık çok zor ama kaybetmek çok kolay...

Hatta günümüzde para kazanıyor gibi gözüküp iflasa gitmek asıl gizli tehlike.

Gelin bunu bir kenar mahalle müteahhidi varsayımından yola çıkarak açıklayalım:

Müteahhidimizin 2020 yılında sermayesi 20 daire karşılığıdır. Daire maliyeti 400 bin TL etmesine karşılık satış fiyatları ise yaklaşık 500 bin TL etmektedir. Kısaca 8 milyon liraya mal ettiği inşaatını 2021 yılında 2 milyon lira kar ile 10 milyon liradan satmaya başlamıştır.

Ama o da ne?

Bizim müteahhit 100 bin lira karla (%25 kâr marjı) sattığı dairelerden 2 milyon lira kar elde ederken yeni inşatta daire maliyeti 700 bin TL’ye çıktı bile... Artık 10 milyon sermayesi ile sadece 14 daire yapabiliyor.

Ve artık kâr marjını yeni risk ortamına göre artırarak yüzde 35’e çıkartıyor. 700 bin lira maliyetle ürettiği daireleri 950 bin liraya satıyor.

Umudu önceki zararının da çıkması.

Ve başarıyor da... 950 bin liraya peynir ekmek gibi dairleri satılıyor.

Ve hemen yeni inşaat için arsa, ruhsat vs işlemlere giriyor. Ve yeni inşaatın yapımına başlıyor ama o da ne??? Bir dairenin yapım maliyeti artık 1.300 bin TL olmasın mı?

950 bine sattığı 14 daireden elde ettiği 13 milyon 300 bin lira ile artık sadece 10 daire yapabiliyor...

***

Bakın müteahhidimiz aslında hep karlı sattı ama sermayesini 20 daireden 10 daireye düşürdü.

Şimdi burada kar mı etti, zarar mı?

***

Yukarıdaki örnek üzerinden gidersek aslında nerede ise herkes benzer durumda. Kazanıyor gözükürken aslında herkes kaybediyor.

Asıl kaybeden ise Bankalar... Çünkü onların maddi varlıkları da öyle fazla değil... Ellerindeki TL’nin değeri de sürekli eriyor.

Peki, parayı nereye yatırmalı? Ya da tasarruf etmeyip çılgınca tüketim mi yapmalıyız?

İyi ama okuyacak çocuğumuz için kenara para koymuştuk... Ya da hacca gitmek için... Gitti mi şimdi Hac parası da...

***

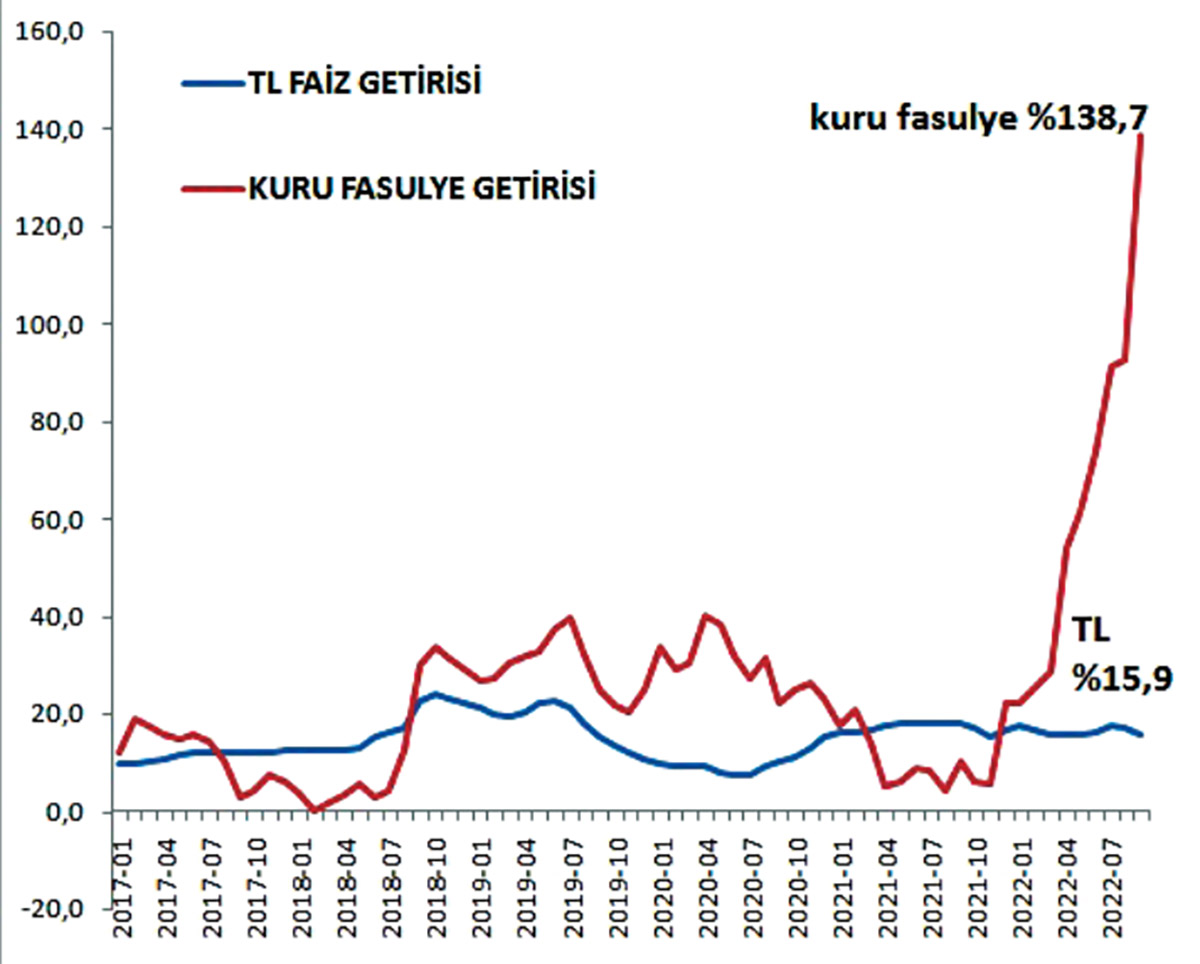

Aşağıda TL mevduat faizi ile kuru fasulyenin fiyat değişimi görülüyor.

Son 1 yılda TL yüzde 16 civarı kazandırırken kuru fasulye yüzde 140 artış göstermiş. Tabiri caiz ise TL’den 10 kat daha fazla kazandırmış.

Kuru fasulyenin bile 10 kat değer kazandığı bir yerde TL’nin ikinci büyük fonksiyonu olan “tasarruf etme” aracı olması artık raftan kalkıyor denilebilir.

TL ile sadece anlık alışveriş yapacağız... o kadar.

Aslında TL’yi ABD dolarına endekslemeye başladığımızı “Küçük Amerika” yazımda belirtmiştim. Hatta TL ile tasarrufun hızla gerilediğini ve yakında TL ile kredi verme imkanının da kalmayacağını anlatmıştım...

Hatta daha da ileri gidip: TL ile kredi verecek finans kurumlarının da çok risk altında kalacaklarını, ya da ortada kalamayacaklarını anlatmıştım...

Durum açık ve net...

Sistem aşırı tıkanmaya doğru hızla gidiyor.

Benden hatırlatması...

Kuru fasulyeyi bile ararsınız... bilesiniz.