Eriyen Merkez Bankası rezervleri ve kamu yönetiminde hesap verebilirlik

Bu haftanın tartışmalı konularından birisi de Merkez Bankası’nın eriyen 128 milyar dolarlık rezerviydi. İktisatçılar resmi verileri yorumlayarak, kuru baskılamak için Banka’nın 2019 yılı başından beri “arka kapıdan” döviz sattığını yazıyordu (“arka kapı” deyiminin telifi Uğur Gürses’e aittir).

Yeteri kadar yazıldığı için konunun detaylarına girmeyeceğim. Şu kadarını söyleyeyim. Banka rezervlerini Hazine’ye, Hazine kamu bankalarına aktarmış. Kamu bankaları ise kuru baskılamak adına piyasaya satmış. Bankanın swap hariç net uluslararası rezervi eksi 61 milyar dolara düşmüş.

Dolar kurunun, faizlerin ve enflasyonun bugünkü geldiği yüksek seviyeler bu politikanın başarısız olduğunu gösteriyor. Yani yağmurlu günlerde şemsiye işlevi görsün diye, yılların çabasıyla biriktirilen döviz rezervleri anlamsız biçimde kaybedilmiş.

Sorular

Soru şu: İktisat kurallarıyla çelişen bu politika neden uygulandı? Dövizi Merkez Bankası kendisi değil de neden kamu bankaları sattı? Günün sonunda ne fayda sağlandı?

Rezervler, Merkez Bankası yerine kamu bankaları tarafından satıldığından, satış işlemlerine ilişkin bilgiler resmi verilerden görül(e)müyor. Bu nedenle, bu sorular doğal olarak Merkez Bankasına ve ekonomi yönetimine yöneltiliyor. Arka kapıdan döviz satışı iki yıla yakın sürerken, yetkililer nedense sessiz kalmayı tercih etti.

2020 Aralık ayında TBMM’de yaptığı sunum sırasında Başkan Naci Ağbal, Merkez Bankası eski başkanı Durmuş Yılmaz’ın kendisine bu konuda yönelttiği soruları cevapsız bıraktı.

Son dönemde muhalefet “128 milyar nerede” diye bir kampanya başlattı. Bunun üzerine yetkililer aceleci bir telaş ile peş peşe oyuna girdi. Merkez Bankası Başkanı, Hazine ve Maliye Bakanı, AK Parti Genel Başkan Yardımcısı ve nihayet Cumhurbaşkanı konuya ilişkin açıklamalar yaptı.

Açıklamalarda satışların amacı ve miktarı açısından çelişkiler bulunsa da yapılan işlem doğrulandı. Ancak, yukarıdaki soruların cevaplarını hala bilmiyoruz.

Mevzuatta hesap verebilirlik

Merkez Bankası Kanununa göre Başkanın, Bankanın faaliyetlerine ilişkin olarak, yılda iki defa TBMM Plan ve Bütçe Komisyonunu bilgilendirmesi gerekir. Yukarıda belirttiğim gibi önceki başkan konu hakkında kendisine yöneltilen soruları cevaplamamış. Yani, banka şeffaflık ve hesap verebilirlik ilkesini önemsememiş.

Yine kanuna göre banka faaliyetleri ile uygulanmış ve uygulanacak olan para politikası hakkında her yıl nisan ve ekim aylarında Cumhurbaşkanına rapor sunulmalıdır.

Milletvekillerine verilmeyen bilgiler, Cumhurbaşkanına da verilmemiş olabilir mi? (Hatırlayalım Naci Ağbal’ın göreve geldiği ilk zamanlarda “rezerv erimesinden Cumhurbaşkanı’nın haberi yokmuş” şeklinde bir söylenti vardı).

Türk Dil Kurumunun Güncel Türkçe Sözlüğünde “hesap verebilirlik” konusunda bir tanım bulunmamaktadır (kültürümüzde de olmamasından olabilir mi?).

İngilizce Cambridge Sözlüğü hesap verebilirliği şu şekilde tanımlamaktadır: “Yaptığınız işten sorumlu olmanız ve bunun için tatmin edici bir açıklama verebilmeniz gerçeği veya hedefinizin gerçekleşme derecesi”. (Baştaki sorduğum soruları bu tanımdan uyarladım).

Mevzuatımızda hesap verebilirlik ile ilgili bir ilke var aslında. Kamu Mali Yönetim ve Kontrol Kanununun hesap verme sorumluluğu maddesine göre “her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar, kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, … raporlanmasından, sorumludur, … ve yetkili kılınmış mercilere hesap vermek zorundadır”.

Her ne kadar bu düzenlemeden istisna olsa da Banka yine de kamu kaynaklarının kullanılmasındaki hesap verme zorunluluğu ilkesine etik olarak uymalıydı. Çünkü eriyen uluslararası rezervler yağmurlu günlerde, Türkiye ekonomisinin ve 84 milyon vatandaşın refahının korunması için kullanılmalıydı. Oysa yapılan işlemler hiçbir yaraya merhem olmamış.

Sayılarda hesap verebilirlik

Şeffaflık ve hesap verebilirlikten kaçınmak sadece Banka’yla sınırlı değil. Son yıllarda Türk kamu yönetimindeki kurumlar ve görevliler hesap vermek konusunda son derece isteksiz davranıyorlar. Bu nedenle de kendilerine yöneltilen sorulardan çok rahatsız oluyorlar.

Dünya Bankası Türkiye’nin içinde olduğu 200’den fazla ülkenin “özgürlük ve hesap verebilirlik” seviyesine ilişkin anket verileri derliyor. Bu veriler, vatandaşların hükümetlerin seçilme süreçlerine katılımına, ifade özgürlüğüne, örgütlenme özgürlüğüne ve özgür medyaya ilişkin eğilimleri ölçmektedir.

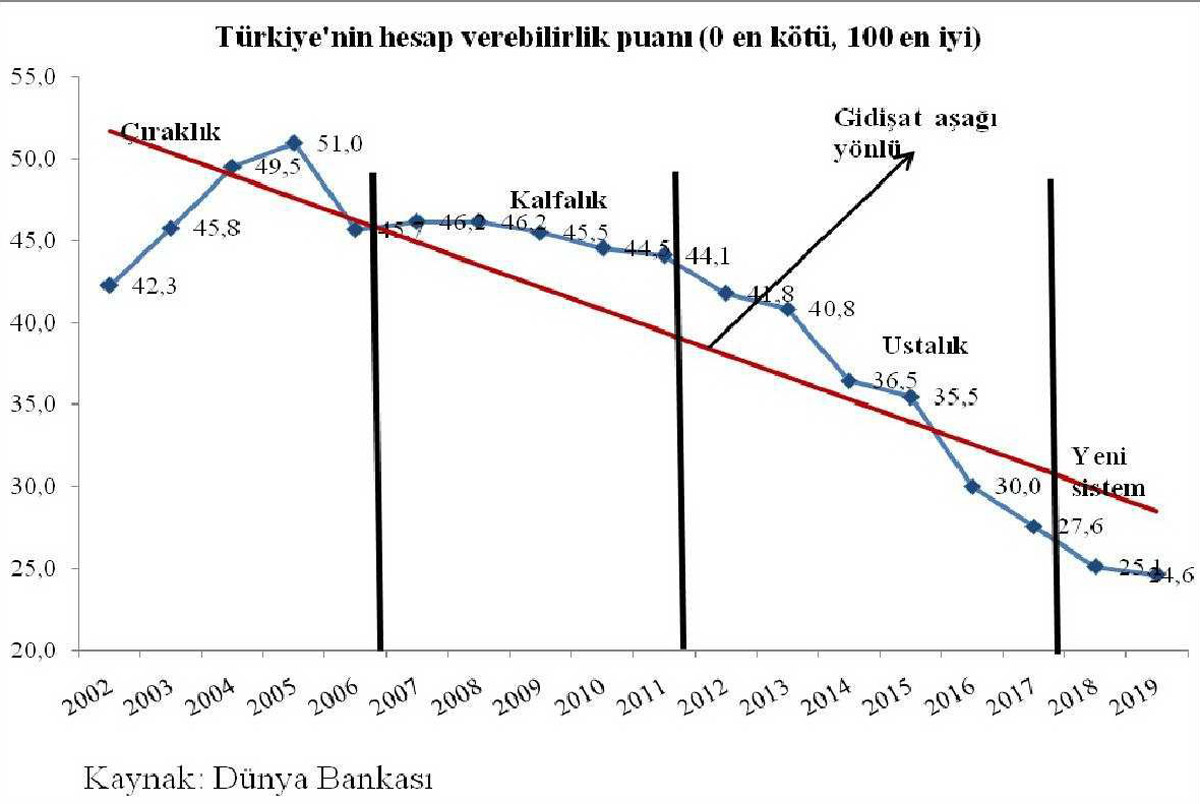

Aşağıdaki grafikte 2002-2019 yılları arasında Türkiye’nin hesap verebilirlik puanındaki gelişmeler yer almaktadır.

AK Parti’nin çıraklık döneminde kamu yönetiminde hesap verme sorumluluğu artmış. Çünkü bu dönemde AB, Dünya Bankası ve IMF gibi uluslararası kuruluşlar ile ilişkiler, parti içi istişare mekanizmaları ile bürokrasi, yargı ve medya gibi dengeleme ve denetleme mekanizmaları doğru ve etkili biçimde çalıştı.

Ancak, kalfalık ve izleyen ustalık dönemlerde Türkiye’nin hesap verebilirlik puanı giderek düşmüş. En düşük seviyeye de yeni sistemde varılmış. Çünkü çıraklık döneminde iyi işleyen istişare ve dengeleme/denetleme mekanizmaları sonraki dönemlerde giderek buharlaştı.

Evet, Türkiye’de iktidarlar seçimle işbaşına geliyor. Ancak, son günlerdeki Merkez Bankası tartışmalarının da gösterdiği üzere özgür sorulara, dayanışmaya ve medyaya yönelik hoşgörü giderek azalıyor.

İyi pazarlar.