Faizi yükselttik; şükür büyüdük

Yüksek faiz büyümeye engel mi? Veya büyümek ve canlanmak için faiz seviyesi ana belirleyici unsur mu?

Sorunun cevabı oldukça karışık.

Şöyle bir meseleyi daha ekleyelim konumuza... Acaba kurlar yükselince mi ihracat artıyor, yoksa düşünce mi? Ya da istikrarlı kur mu ihracatı artırıyor.

Gelin ihracat- ithalat ve dış denge üzerinden kısaca bakalım. 2013 başlarında dolar/TL yaklaşık olarak 1,80’lerde istikrar kazanmıştı. Ardından başlayan dolar yükselişi ile 1 dolar = 3,95 Liraya kadar cıktı.

Peki, aynı yıllarda ihracat ne oldu?

2014: 157.610

2015: 143.839

2016: 142.533

Kur arttıkça, ihracatımız azalmış. Ya ithalatımız ne olmuş?

2014: 242.177

2015: 207.234

2016: 198.617

Kur artınca ithalatımızda azalmış.

Eskiden kur artınca ithalat azalır ama ihracat artardı. Şimdi ikisi de azalmış. Acaba liranın değer kaybı artık bizi etkilemiyor mu? Mesela 100 bin dolar olan bir arabaya 180 bin TL ödüyorduk. Şimdi kur artınca aynı arabanın 360 bin lira etmesi bizi etkilemiyor mu?

Şimdilik dış ticaret çarpıklığını geçici süreliğine bir kenara bırakarak asıl konuya dönelim. Ekonominin önünde en büyük engel yüksek faiz mi?

2003-2008 yılları arasında Türkiye’de reel faiz nerede ise yüzde 10-13’lere varıyordu. Mesela 2006 yılında tahvil faizleri yüzde 20,0 üzerinde seyrederken, Merkez Bankası O/N penceresinden %22,50’den para veriyordu. Oysa 2006 yılı ortalama enflasyon oranı sadece %9,60 seviyesineydi. .

Veya 2004 yılına bakalım: Ortalama enflasyon %8,18 olmasına karşılık, MB’sı O/N borç verme oranı %29,00-22,00 aralığında seyrediyor. Buna rağmen ekonomik büyüme oranı %9,6 ‘dır.

Neyse şimdi bugüne gelelim. Piyasamızda denge şu şekilde:

Ortalama enflasyon %8,66

Ortalama konut faizi %11,71

Ortalama Mevduat faizi %11,62

MB’sı ortalama fonlama faizi %11,98 (Piyasaya para verme faizi)

Geçen hafta yazdım. 2017 ilk çeyrekte işler sıkıntılıydı. Ama referandum sürecinde piyasa adeta paraya boğuldu. Şimdilerde o genişlemenin ekonomik etkileri oluşuyor, kısmi bir canlılık yaşanıyor. Bunu dün de sayın Cumhurbaşkanımız MÜSİAD konuşmasında ifade etti.

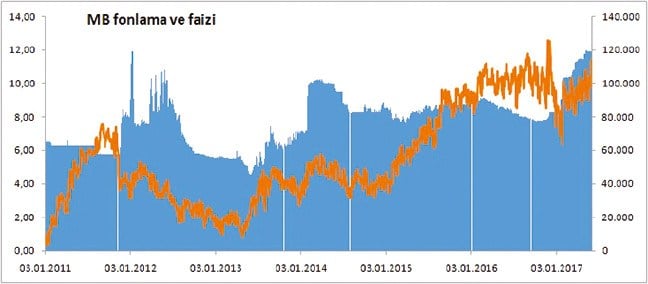

İyi, güzel ekonomi canlanıyor da, sorun nerede? Bakınız aşağıda 2 grafik var. İlki MB’sı fonlama miktarı ve faizi grafiği. Bu günlerde Merkez hem oran olarak hem de süre olarak en yüksek faiz politikasını uyguluyor. Ayrıca piyasaya verilen para tutarı da en yüksek seviyede (02 Haziran %11,98’den 114 milyar 642 milyon lira piyasaya verilmiş).

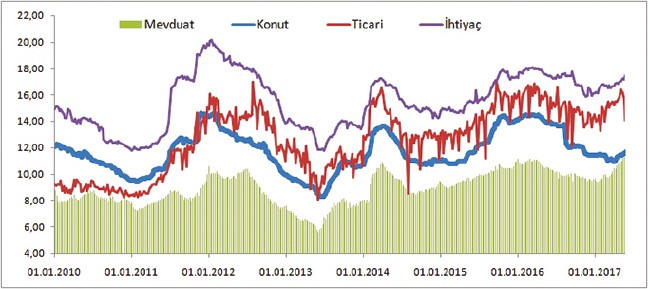

İkinci grafik ise mevduat faizine karşı kredi faizlerini gösteriyor. Aslında baskılanmış bir ekonomik yapıyı yaşıyoruz. Biz bunu 2000 yılında da yaşamıştık. Son yazılarda bunu sıkça tekrarlıyorum...

Denge şunu gösteriyor:

Mevduat faizi ile konut kredi faizi nerede ise eşitlendi. Merkez Bankası fonlama faizine bağlı olarak mevduat faizi de yükseliyor ama kredi faizlerine bu yükseliş ne hikmetse yansımıyor. Mesela bir yıl önce de mevduat faizleri %11,28’e ulaşmış ama o tarihte konut kredi faizleri 13,85, ticari kredi faizleri ise 15,43 seviyesindeymiş. Bugün mevduat faizi 11,62 ile daha yüksekte ama konut faizleri 11,71 ve ticari faizler 14,06 düzeyinde.

Yeniden özetleyecek olursak:

1-Para yakın tarihteki en bol dönemini yaşıyor

2-Faizler maliyet tarafında artışını sürdürüyor. Hem Merkez Bankası hem de bankaların mevduat faizleri 2010 sonrası en yüksek düzeyde.

3-Faizlerde maliyet tarafı yükselse bile, kredi tarafında tersine oranlar düşüyor.

Eğer sistemde bir yüksek faiz var ise bu faiz Merkez Bankası’nın eseridir. Artık bankalar parayı aldığı fiyata bile satmaya başladı. Ne kira maliyeti, ne personel maliyeti, ne işletim maliyeti deftere yazılmıyor. Konut kredisi eskiden ticari krediden pahalıydı, şimdi en ucuzu konut oldu...

Çok enteresan bir düzen kurduk... Ama nasıl süreceğinden çok beni asıl nasıl sonlanacağı meraklandırıyor. Çünkü bu düzenin sürmeyeceği o kadar aşikar ki.