Rasyonel faiz %40

AK Parti seçimleri kazandı ama seçim öncesi Erdoğan’ın dile getirdiği ekonomi politikası yerine muhalefetin dile getirdiği rasyonel ekonomi politikasını devreye aldı. Yani iktidar değişmedi ve muhalefet seçimleri kazanamadı ama politika değişerek muhalefetin dile getirdiği rasyonele dönüş gerçekleşmiş oldu.

Seçim öncesi düşük faize dayalı ‘Türkiye Ekonomi Modeli’ni’ bir anda rasyonel olmayan (akıl dışı) politika ilan edilerek rasyonel politikalara dönüleceği açıklandı.

Yeni rasyonel politika ilan edildi ama Mehmet Şimşek ile Hafize Gaye Erkan’ın ne yapacakları da merak konusu oldu. Çünkü seçime dolar kurunu baskılayarak girilmiş ama seçim sonrası sadece 10 iş gününde kur %17,2 yükselişle 23,40 liraya yükseldi bile.

Kısaca doları olanlar adeta bayram etti.

Şu kısa sürede verilen mesaj TL yerine dövize yatırım kazandıracak şeklinde oldu. Zaten Kur Korumalı Mevduatta -KKM bulunun 2,5 trilyon liraya ödenecek kamu yükü sadece iki haftada 300 milyar liraya ulaştı bile.

Şu anda TL açısından önlem alınmaz ise KKM üzerinden Hazine dengesinin de perişan hale geleceği aşikar.

O nedenle 22 Haziran Merkez Bankası Para Politikası Kurulu’nun yapacağı toplantı hayati öneme sahip. Belki de daha erken toplantı ile bir karar alınabilir. Ama değişmeyen durum faiz kararının önemi olacaktır.

***

Merkez Bankası ne yapacak? Faizleri artıracak mı, artıracaksa nereye kadar artıracak?

Özellikle yabancı kurumlardan farklı tahminler geliyor. En son Goldman Sachs faizlerin yüzde 40’a çıkartılacağı tahmininde bulundu.

Diğer tahminlerde de kademeli geçişin olacağı belirtilirken nihai noktayı henüz kimse kestiremiyor. O nedenle bizler kendi tahminlerimizle yolumuza devam edelim.

İlk şart fiili duruma bakmak olacaktır:

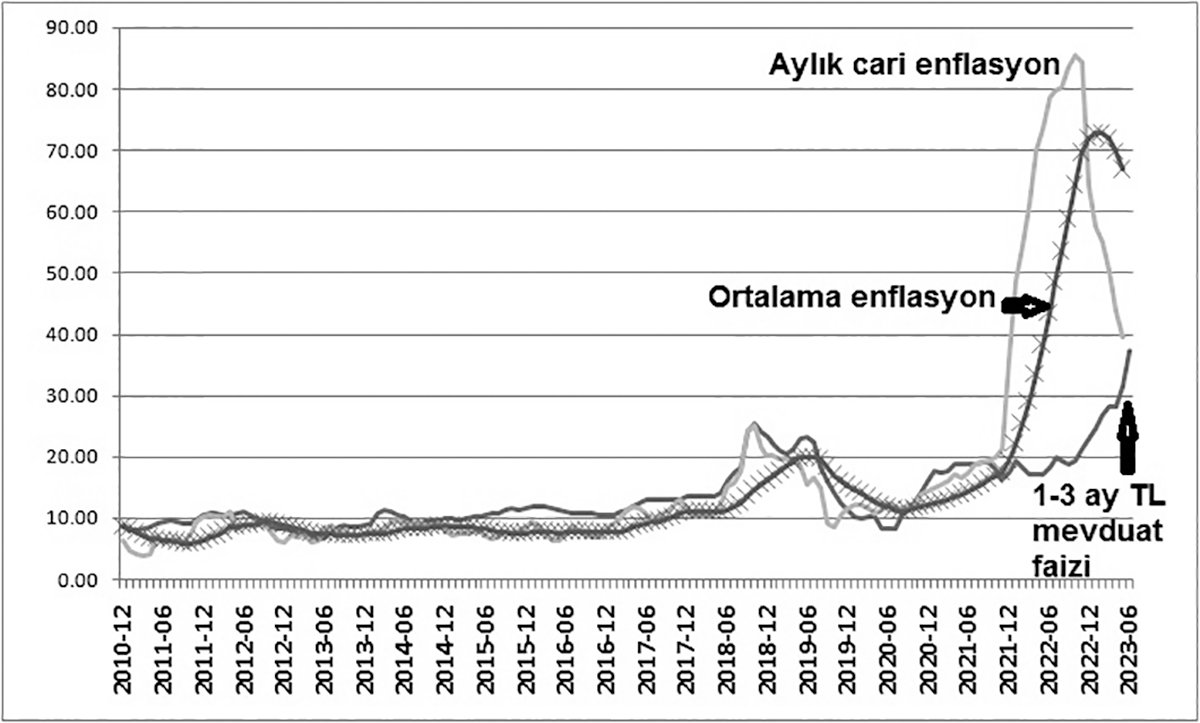

BDDK verilene göre vadeli TL mevduatı 4,7 trilyon lira. Bunun yaklaşık yüzde 45’i olan 2,1trilyon lirası 1-3 ay vadeli TL mevduatlarda tutulmaktadır.

Bu nedenle TL mevduat faizlerine bu oran üzerinden bakıyoruz.

Grafikte aylık cari enflasyonun hızla düştüğü ve %39,6’ya kadar indiği görülüyor. Haziran ayında geçen yıl %4,95 enflasyondan dolayı baz etkisi yine çalışsa da yıllık enflasyon son kur artışları ile temmuz ayı ile yeniden yükselişe geçecektir.

O nedenle 12 aylık ortalama enflasyon olan %66,9’u da baz alabiliriz. İkisini birlikte düşündüğümüzde Türkiye’de beklenen yıllık enflasyonun yüzde 50-60 aralığında olacağı öngörülebilir. Bu durumda TL faizinin reel tarafa geçmesi için Merkez Bankasının faiz artışına direk yüzde 40 seviyesinden başlaması elzem hale gelmiş durumda. Aksi halde negatif faiz etkisi ekonomide devam edecektir.

Zaten 1-3 ay vadeli TL mevduat faizi yüzde 37,39 ila adeta yüzde 40’a dayanmış durumda. Son TL faizleri zaten yüzde 40 seviyelerinden işlem görüyor. O nedenle Merkez Bankası’nın faizleri yüzde 40’a çıkartması sadece fiili duruma uyum olacaktır.

Burada şu notu düşelim: Yüzde 40 faiz bile negatif faizdir. Bu sadece Merkez Bankasının rasyonel zemine dönme faizi olabilir. Yoksa sonraki aylarda enflasyonun üzerine çıkacak bir faiz süreci de izlenmek zorunda kalınacağını hesap etmek gerekir. Aksi halde negatif faizle eski irrasyonel politikanın hafifletilmiş şekli ile devam etmek zorunda kalabiliriz.

GEREK ENFLASYON SORUNU

Türkiye’nin bir başka sorunu ise gerçek enflasyon hesabıdır. Şu sıralar açıklanmış enflasyonun ne derece gerçeği yansıttığı zaten başlı başına bir sorun olarak duruyor. Sayısız örnek verilmiş ve kamuoyu bunları tartışmaktadır.

O nedenle ilk dikkat edeceğimiz konulardan biri de gerçek enflasyon olacaktır.

Resmi enflasyonun bile yüzde 50-60 bandından bu yılı tamamlayacağı (12 aylık ortalama) beklenirken gerçek enflasyonun ne olduğu da hesaplarda dikkate alınmak zorunda olacaktır.

KKM’ Mİ YOKSA TAHVİL Mİ?

Şu anda Merkez Bankası’nın önünde faiz kararı için en önemli sorunlardan biri de Bankaların elindeki Menkul Kıymet Stoku olsa gerek.

BDDK verilerine göre Bankaların elinde baskılanmış fiyata göre yaklaşık 1,6 trilyon liralık menkul kıymet stoku bulunuyor. Bu stokun ise nerede ise tamamına yakını devlet borçlanma senetlerinden oluşuyor.

Merkez Bankası’nın kısa sürede sert faiz artırımı Bankaları en fazla buradan vuracaktır. Halen tahvil faizlerinin baskılanmış şekli ile yüzde 15’lerden işlem gördüğünü hesaba kattığımızda bu faizlerin bir anda yüzde 40’lara çıkması bankalara önemli bir zarar yazdıracağı öngörülüyor.

O nedenle MB tam bir kıskaç içinde kalıyor. Eğer kurlar düşmez ise ve hatta yükseliş devam ederse Hazine üzerinden ödenecek KKM farkına karşılık faizler yükselirse bankaların menkul kıymetlerden edeceği büyük zarar...

Bakalım Merkez Bankası birbirinin zıttı bu iki sorunu nasıl çözecek? Faiz kararında bankaların menkul stoku en önemli etkenlerden biri olacaktır.

TÜKETİM ÇILGINLIĞI

Türkiye Mehmet Şimşek’in deyimi ile rasyonel zemine dönmek zorunda. Çünkü çılgın gibi tüketim ile adeta sanal bir cennet yaratmıştık ama bu sanal refahın da sonuna geldik.

TÜİK verilerine göre GSYH %4,8 artarken bu büyümenin nerede ise tamamı tüketimden geldi. Verilere göre tüketim artışı reel olarak %18,6’ya ulaşırken üretim artışı sadece ve sadece yüzde 1,1’de kaldı.

Türkiye modeli diye sunulan şeyin aslında üretimle hiç alakası yokmuş. İstihdam ve cari açıkla da hiç alakası olmamış.

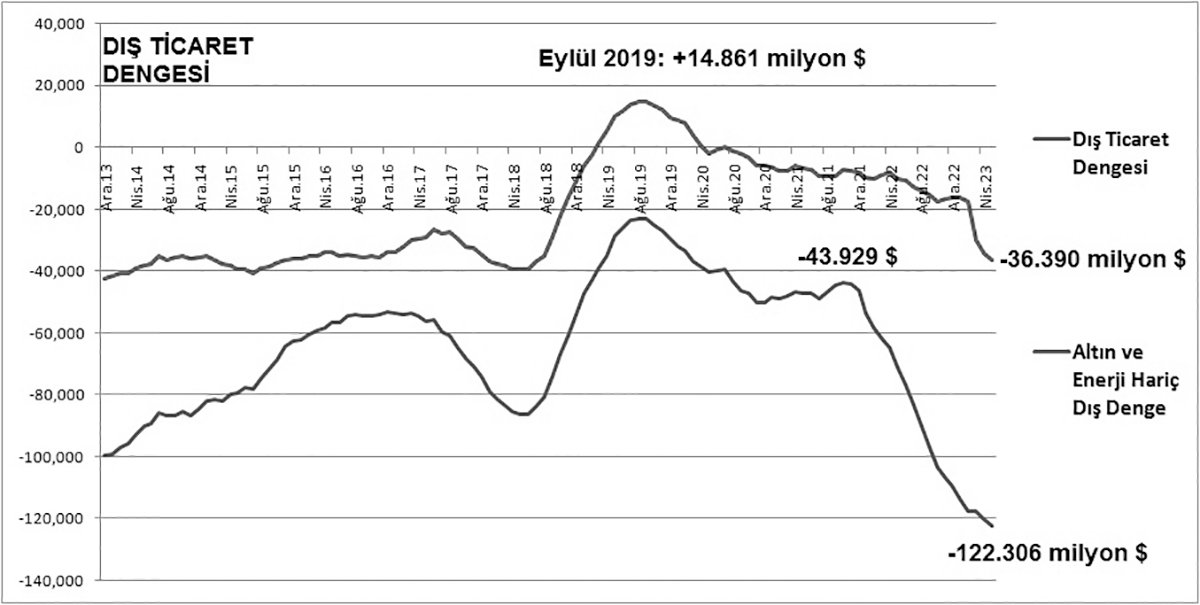

Çünkü yıllık cari açık şu an itibari ile 55 milyar dolara ulaştı bile. Cari açığı da 122 milyar doları aşan dış ticaret açığı besliyor.

O nedenle kredili tüketime dayalı bu modelin bir an önce bitirilip ülkenin döviz ihtiyacının azaltılması gerekiyor.

Bunun iki yolu var:

1-Hem yurtdışı döviz ihtiyacını azaltacağız,

2-Hem de yurtdışı döviz girişini artıracağız

Bu iki yolun da çıkacağı tek adres var: Ciddi bir faiz artışı...

Hem kur artışı ile ithalat pahalanacak (şu an kısmen sağlanıyor), hem de faiz artışı ile kısa vadede sıcak para girişi desteklenecek.

O nedenle rasyonel zemine dönüş için kısa sürede faizleri en az yüzde 40 seviyesine yükseltilerek bu döneme giriş yapılabilir. Aksi halde piyasada oluşan beklentiler karşılanamaz ve sert finansal hareketler devam edebilir.

EN ÖNEMLİ SORUN: İŞSİZLİK

Merkez Bankası açısından bu sefer rezervler büyük sorun olmasına karşılık reel sektör açısından ise işsizlik daha büyük sorun olarak görülmektedir.

2001 krizi sonrası rezervler eksiye düşmüştü ama o vakit swap ile alınmış kısa vadeli döviz borçları yoktu. Bu sefer swaplarında eklenmesi ile eksi rezervler 70 milyar dolar seviyelerinde seyretmektedir.

Şimdi hem bu eksi rezervler kapatılacak hem de artı rezerve geçilecek.

Ama bunun iş dünyası açısından daha büyük sorunu İşsizlik olacaktır. Çünkü zaten geçmiş 5 yılda istihdam açısından büyük bir kayıp yaşamış durumdayız.

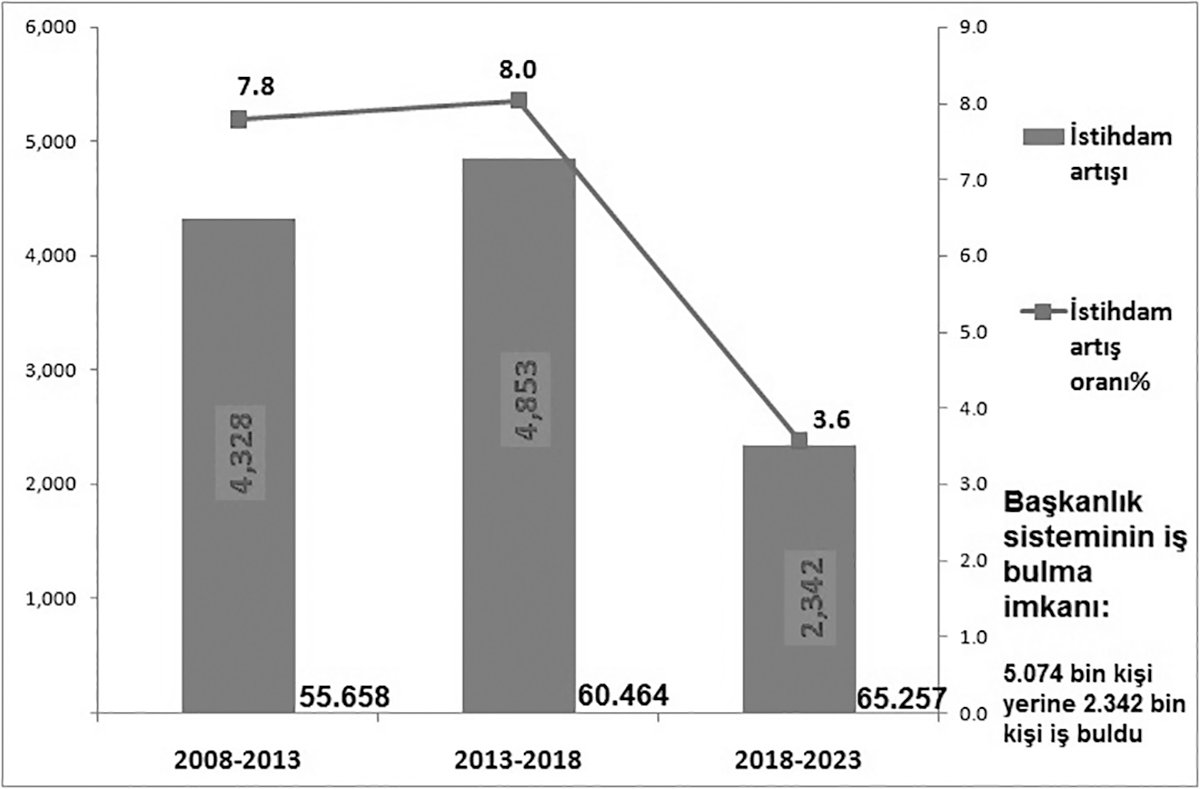

Grafite görüleceği üzere Türkiye çalışabilir nüfusun yüzde 8,0’i kadar bir istihdamı 5 yıllık dönemde gerçekleştiriyordu. Oysa son 5 yılda bu istihdam yüzde 3,6 seviyesi ile 2,3 milyonda kaldı.

2019 yılında faiz artışı ile yaşanan durağanlıkta max 2,3 milyon ama ortalama 1,7 milyon kişi işini kaybetmişti. Bu sefer kemer sıkma politikaları ile kaç kişi daha işini kaybedecek? Bütün mesele bu...

Önümüzdeki dönemde ekonomi medyasının en önemli gündeminin işsizlik olacağını şimdiden söyleyebiliriz. Ama bunun sınırının ne olacağını elbette bilemiyoruz.

Şöyle bir hesap yapsak olur mu?

Son 5 yılda iş bulması gerekip ama iş bulamayanların sayısı 2,7 milyon kişi... Bunların yanına ortalama 2 milyon kişinin de işini kaybedeceğini eklediğimizde durum ne olacak?

Rasyonel zemine dönmek sanırım epey pahalı olacaktır. Çünkü irrasyonel şekilde harcadıklarımız oldukça fazla... Seçimler kazanıldı ama Ülke kaybetti... Ne sanıyordunuz.