Adaletin faiz oranı

Önce faiz nedir diye konuya girelim.

Faiz nominal olarak ifade ediliyor. Yani enflasyonun yüzde 100 olduğu yerde %100 faiz reel açıdan sıfırdır.

Gerçek-reel faiz enflasyondan arındırılmış faizdir.

Bizde her nedense konuya bu açıdan yaklaşan yok (iktisatçılar dışında).

Mesela diyelim ki A şahsı 100 kilo fasulye parası karşılığı 1000 lirayı B kişisine borç verdi. Dönem sonunda 100 kilo fasulyenin fiyatı 1500 liraya çıktığında borç verenin kaybettiği 33 kilo fasulye ne olacak?

Faiz işi öyle basit bir iş değildir.

Kağıt para dönemindeki faiz ile altın para dönemindeki faiz ayrımını bilmeden faiz konusunda karar vermemek gerekir.

Yüksek enflasyon dönemlerinde faize basit usulde yaklaştığınızda borç verenin çalınan hakkını kim nasıl ödeyecek? Mesela fasulye örneğinde değindiğimiz 33 kilo kimin hakkıdır?

Ya da kimse kimseye borç vermesin mi diyorsunuz? Toplumda yardımlaşma-dayanışma duygusunu mu öldürmek istiyorsunuz?

Neyse…

Ekonomiye bakmadan sorunu çözdüm sananların işine karışmayalım. Onlar başka alemde devam etsinler.

Gelelim bugüne…

Faiz nedir? Elbette enflasyondan arındırılmış gerçek satın alma gücüdür. Yani reeldir.

100 kilo fasulye parasını 1 yıllığına borç verdiğinizde 1 yıl sonra ek olarak ne kadar fasulye alacağınızın hesabıdır.

105 kilo mu? Ya da 130 kilo mu?

Faiz bir tüketimden vazgeçiştir… Siz tüketme hakkından vazgeçiyorsanız bir hakkınız olmalı. Faiz aynı zamanda bir risktir… Yani emanet verdiğiniz kişinin vade sonundaki riskini alıyorsunuz.

Diyelim ki borçlu kişi vefat etti; siz mirasçılarla uğraşmak kalabilirsiniz. Ya da borçlu kişi vade sonunda sizde kaçıyor; alacak takibinde olmak durumundasınız. Kısaca borç verdiğiniz kişinin riskini de üstlenmiş oluyorsunuz.

Aslında burada sayamadığımız birçok risk daha var… O nedenle borç verenin riske bağlı olarak bir miktar reel getiri hakkı doğmaktadır. İşte buna reel faiz ya da risk getirisi diyoruz.

Türkiye TL bazında olsun dolar bazında olsun genelde yüzde 3-5 aralığında bir reel faiz uygulamaktadır. Bazı dönemler reel faiz çift hane sınırına kadar yükselmektedir. Mesela 2018-19 kemer sıkma programında yüzde 10’lara varan reel faizleri görmüştük. Ve 2 milyon kişi işini kaybetmişti.

Ekonominin genel dengesi için reel faizin makul sayılabilecek bir düzeyde olması istikrar getirmektedir. Tersi durumlarda sert dalgalanmalar yaşanmaktadır.

Şu dönemde önceki dönemin negatif faiz sorunları ile uğraşıyoruz. Bir bakıma faturasını ödüyoruz da diyebiliriz. Eski yıllarda bazen de yüksek reel faiz sarmalında sıkışıp büyük faturalar ödemiştik.

Gelelim bugüne…

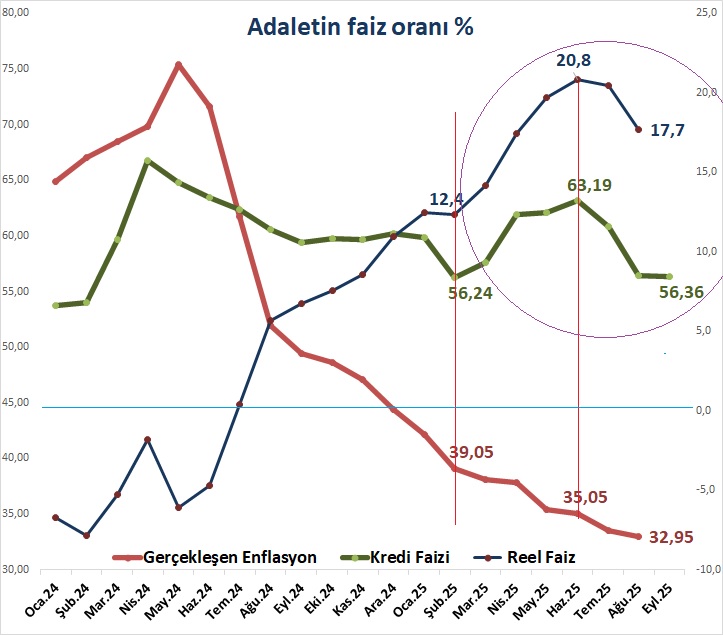

Enflasyon %32,95; Mevduat faizi %49,27, bankaların ticari kredi faizi ise %56,36…

Bankalar mevduata verdikleri faizin üzerinden kendi gider ve risklerini ekleyerek kredi faizi oluşturmaktadır. Mevduat ve kredi faizi arasındaki fark yaklaşık olarak 6 puandadır ve normaldir.

Normal olmayan şey enflasyon ile faiz aralığının açılmış olmasıdır.

Grafikte bunu görüyorsunuz.

19 Mart operasyonu öncesinde ticari kredi faizlerinin reel oranı %12,4 seviyesindeydi. Sonrasında hızlı bir yükseliş yaşandı ve reel kredi faizleri yüzde 20,8’e kadar yükseldi.

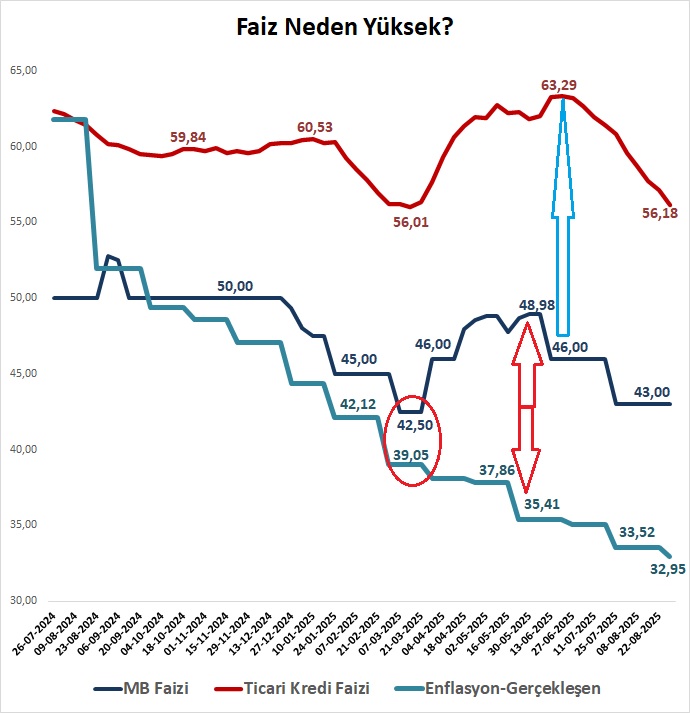

Diğer grafikte ise Merkez Bankası faizi ile enflasyon ilişkisini görüyorsunuz. 19 Mart’a kadar fark 3,0-3,5 puan seviyesinde seyrediyordu. Normali de buydu.

Şimdi fark 10 puanlara çıkmış durumda. Yani bir anormallik yaşıyoruz.

Bu anormalliğin bir başka yansıması tahvil faizlerinde görülmektedir. Kısa vadeli tahvil faizleri 19 Mart İmamoğlu operasyonu öncesinde %38,0 seviyelerindeydi. Şimdi hem Merkez faiz düşürdü hem de enflasyon düşük ama kısa vadeli tahvil faizleri yüzde 39,0-40,0 bandında seyrediyor.

Faizlerdeki tüm bu farkların ana nedeni net: Ülkedeki adalet sisteminin getirdiği maliyet.

Bir bakıma adaletsizlik faizi de diyebiliriz.

Demokrasinin yargı üzerinden darbelenmesinin riski… İşte buna adaletin faiz oranı diyoruz.

Afiyet olsun.