Bankacılık küçülüyor ama kârı rekor kırıyor

BDDK verilerine göre bankacılık sektörü kredi hacmi Aralık 2024’de 16 trilyon liraya ulaşmış. Bankacılık sektörünün toplam varlığı ise (aktif büyüklüğü) 32,6 trilyon lira.

2024 yılı GSYH 43,4 trilyon lira olduğuna göre bankacılık sektörü yüzde 75,2 oranına sahiptir. Kredi kullanım oranı ise yüzde 37,0 seviyesine karşılık geliyor.

Oysa Bankacılık sektörümüz daha 2020 yılında GSYH’nın yüzde 121’ine gelirken kredi büyüklüğü de yüzde 70,8’ine geliyordu.

Son 4 yılda Bankacılık sektörümüzün çok hızlı bir şekilde küçülme yaşadığı görülüyor. Oysa 2002-2017 döneminde ekonominin lokomotifi bankacılık sektörü olmuştu.

Grafikten görüleceği üzere 2002-03 yıllarında Türkiye’de bankacılık sektöründen kredi kullanım oranı sadece yüzde 13 seviyelerindeydi. Bu oran 2020 yılında yüzde 70’lere kadar yükseldi ve son 4 yılda çok hızlı küçülme ile yüzde 37’ye geriledi.

Şimdi buraya kadar bir makro sorundan bahsetmiş olduk. Şirketler ve bireysel kullanıcılar artık daha fazla kredi kullanmıyor; bu tamam…

Peki ya konunun diğer tarafı. Yani bankacılık sektörü oransal olarak küçülüyor ama ya karları?

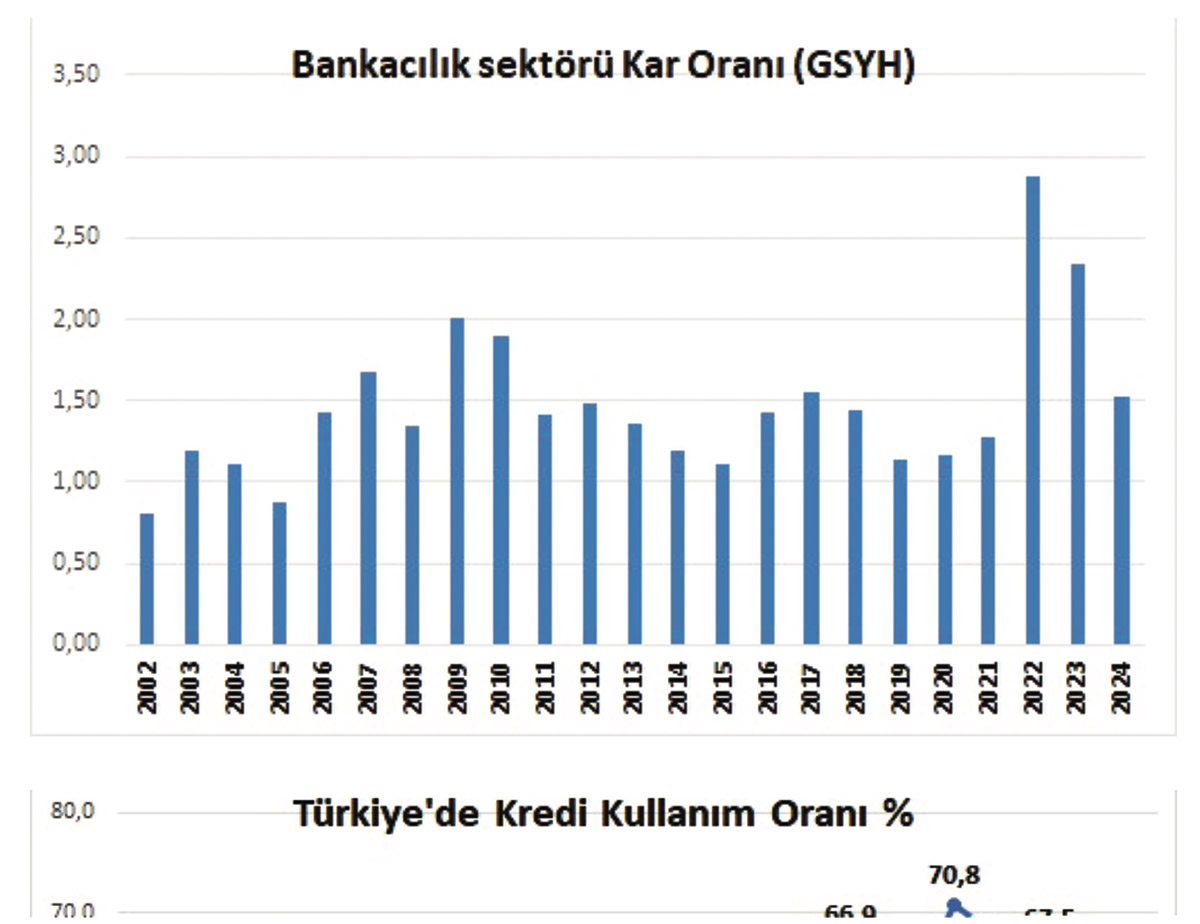

2010-2021 dönemlerinde bankacılık sektörünün net karları GSY’nın yüzde 1,0-1,5 oranındaymış. Bu oran 2022 yılında yüzde 2,88’e ve 2023 yılında da yüzde 2,34’e ulaşıyor. Adeta sektörün küçülme döneminde bankacılık sektörünün karları rekor kırmış.

Asıl ilginç olan burası.

Sektör küçülüyor ama karlar rekor kırıyor.

Mesela 2008 yılında da sektörün büyüklüğü yüzde 37 seviyelerindeymiş ama kar oranı yüzde 1,34’lerdeydi. 2024 yılında sektör yine yüzde 37 paya sahipken kar oranı yüzde 1,52’ye çıkmış. Hatta 2014 yılında bankacılık sektörü GSYH’nın yüzde 60’ına gelirken kar oranı yüzde 1,20 seviyesindeymiş. Oysa 2022-23 yıllarında sektörün büyüklüğü yüzde 50’lerde seyrederken kar oranı yüzde 2,5’in üzerinde gerçekleşmiş.

Küçülerek kar rekoru kırmak böyle bir şey olsa gerek…

NASS SÖZÜ İLE BANKALAR KAZANDI

2002-2021 yılları içinde bankacılık sektörünün ortalama kar tutarı GSYH’nın yüzde 1,30’una karşılık gelmiş.

Sonrasında Cumhurbaşkanı Erdoğan “ortada nass var, sana bana ne oluyor” deyip “Nass… Ekonomi Modelini” hayata geçirdi. Ve bankacılık sektörünün kar oranı yüzde 1,30’lardan yüzde 2,24’e fırladı.

Evet, 2022-24 yıllarını kapsayan 3 yılda bankacılık sektörünün karları GSYH’nın ortalama yüzde 2,24’üne karşılık geliyor.

Gerçekten çok ilginç bir durum. Sektör GSYH’ya oranla nerede ise pazar değerinin yarısını kaybediyor ama karlılıkta bırakın azalmayı, tersine artış yaşıyor.

Sanırım burada faizin yüksekliğini tartışmak yerine sektörün bu çelişik durumunu ele almak gerekiyor.

KURALSIZ SİYASETTE KURALLI PİYASA İŞLER Mİ?

19 Mart operasyonu

Ya da

19 Mart depremi

Veya

Siyasete darbe…

Adına ne derseniz deyin piyasa bunun kurallı düzenin dışında kuralsız bir işlem olduğuna hükmetti.

Merkez’in 50 milyar doları sadece 1ayda uçup gitti. Faizler yükseldi; kurlar hareketlendi.

Mevcut ekonomi yönetimi piyasaları dengede tutmak için çalışıyor. Çalışıyor ama sistemi bozan temel soruna değinmeden sadece ekonomi kurallarını oturtmaya odaklanmış durumdalar.

Piyasada kuralları yeniden işletmek istiyorlar.

Cevdet Yılmaz bu durumu “Otomatik pilotta değiliz, tedbirler anlık” diyerek ifade etti.

Kuralsız işleyen siyasete kimse bir şey demiyor. Oysa sorunun kaynağı orası. Bir sonraki Cumhurbaşkanı olacak olan Ekrem İmamoğlu sözde yolsuzluk vs nedenlerle hapse atıldı. Bütün piyasa buradan sonra şok yaşamaya başladı.

Kuralsız siyaset ile kurallı piyasa oluşturulamaz.

Bunu en iyi bilenler Cevdet Yılmaz ve Mehmet Şimşek’tir.

Ama söyleyemiyorlar.

Kuralsız siyasetin ekonomik maliyeti çok ama çok ağır oluyor ve daha da ağırlaşacaktır. Çözüm sorunun kaynağını yok etmekten başka bir şey değildir. Bekledikçe maliyet artacak ve faturayı dar gelirliler çekecek.

Gerisi boş laflardan ibaret laf ebeliğidir. Geçmiş olsun.