Döviz rezervin kadar güvenirler!

TCMB’nin döviz rezervlerinin 2018-2020 yılları arasında harcanmasına ilişkin tartışmalar tüm hızıyla sürüyor.Geçtiğimiz hafta yazdığımız yazılarda rezerv satışında izlenen şeffaf olmayan yöntemler ve bundan sonrası için yaratılan güvensizlik ve belirsizlik ortamı sonunda bu politika uygulamasının ülke ekonomisine olan maliyetinin görünenden daha yüksek ifade etmiştim.

Bize özgü mevcut ekonomik sorunlar dışında bu maliyetin artacak olmasının bir temel nedeni de Türkiye’nin sahip olduğu döviz rezervlerinin şu anki durumunun aynı ekonomik ligde olduğu ülkelere göre maalesef çok daha fazla güvensizlik ve belirsizliğe sahip olması. Dolayısıyla da riskin yüksek olması!

Neden mi?

Dünyada yatırımcılar, birçok ülkeye yatırım yapma imkanına sahipler. Hangi ülkeye yatırım yapacaklarına karar verirken de baktıkları iki temel husus risk ve getiridir. Risk değerlendirmesinin başında ise döviz kuru riski gelir. Yani yatırımcılar, paralarını götürdükleri ülkeden çıkmak istediklerinde o ülkenin kendilerine döviz ödeyebilme kapasitesini de dikkate alarak bu yatırımları yaparlar. Çünkü bu kapasite düştüğünde yatırım yaptıkları ülkeden çıkarken çok daha zor ve pahalıya döviz almak durumunda kalacaklardır.

İşte tam burada ülkelerin döviz rezervleri devreye girer. Çünkü yukarıda belirttiğim belirsizliğin teminatı bu rezervlerdir.

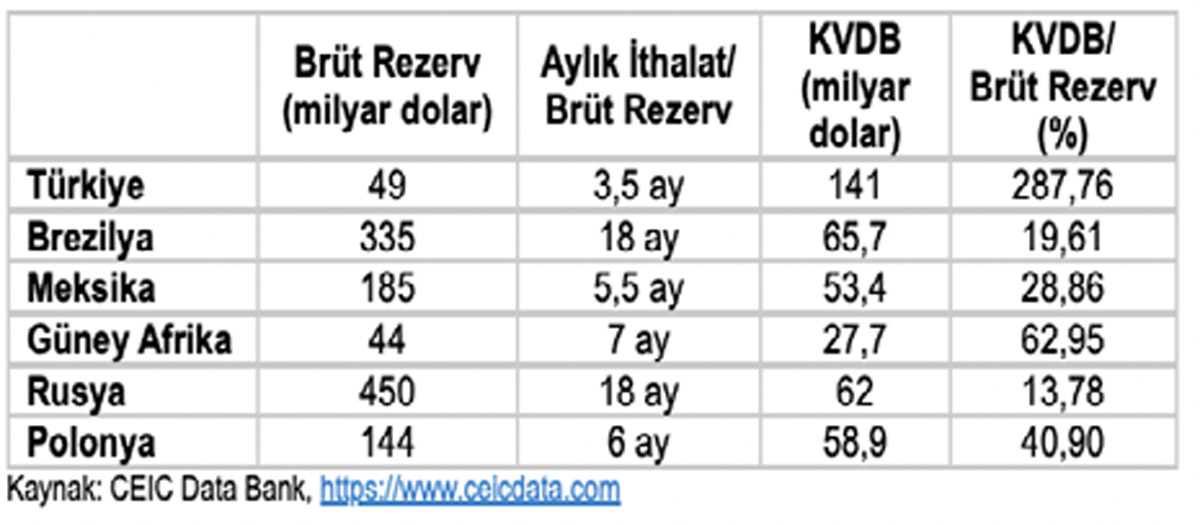

Bu değerlendirmenin makro boyutunda iki önemli gösterge vardır. Bu göstergeler ilgili ülkenin en önemli dış yükümlülükleri olan ithalata ve kısa vadeli yabancı para cinsinden borçlarına karşılık ne kadar rezervinin bulunduğudur. Tabloda Türkiye ile benzer ligde olan ülkeler için 2021 yılında yayınlanmış en son verileri ve oranları sunuyorum.

Gördüğünüz gibi ülkelerin sahip oldukları brüt döviz rezervlerine baktığınızda Türkiye, öne çıkan gelişmekte olan ülkelerarasında en düşük brüt rezerve sahip ikinci ülke. G. Afrika’nın rezervleri Türkiye’den de düşük! Ancak tek başına rezervin büyüklüğü az önce de söylediğim gibi bir değerlendirme kriteri değil.

Asıl önemli olan bu brüt rezervin mevcut döviz yükümlülükleri ile karşılaştırılmış hali.

Tek tek bakalım.

Birinci değerlendirme kriteri döviz rezervlerinin kaç ay ithalatı finanse edebileceği idi! Brezilya, Rusya gibi ülkelerdeki brüt döviz rezervleri 18 aylık ithalat miktarını karşılayacak kadar yüksek. Bu orana göre en kötü durumdaki Meksika bile Türkiye’den neredeyse iki kat daha iyi görünüyor. Türkiye’den daha düşük brüt rezervlere sahip olan Güney Afrika dahi yedi ay boyunca ithalatını finanse edebilecek durumda.

Kısa vadeli dış borç yükümlülüğü ile brüt döviz rezervleri karşılaştırmasında ise Türkiye’nin durumu maalesef çok daha kötü görünüyor. Türkiye, bütün bahsi geçen ülkelere göre maalesef sahip olduğu döviz rezervi nedeniyle oldukça riskli görünüyor. Ayrıca bu brüt rezervin içerisinde TCMB’nin büyük miktarda kısa vadede ödemesi ya da yenilemesi gereken döviz borcu (SWAP) olduğunu da unutmayın. Çünkü yatırımcılar da tüm bunları çok yakından izliyor ve takip ediyor.

Bitirirken soruyu yine size sorayım!

Siz yatırımcı olsaydınız yukarıda verdiğim veriler ışığında Türkiye’ye hangi koşulla yatırım yapardınız

Daha yüksek risk alacaksanız, elbette ki daha yüksek getiri şartıyla! Maalesef durumumuz bu!

Bir diğer alternatif de tabii ki aman gelmesinler demek! O zaman da bambaşka bir dünya ortaya çıkacak ve ithalatı ve borcu neredeyse unutacaksınız! Gördüğünüz gibi bu da günümüz dünyasında mümkün değil!