197,6 milyar dolarlık açık

TCMB her ay Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri verisini yayınlıyor.

Ocak 2026’da finansal kesim dışındaki firmaların 183,4 milyar dolar döviz varlığı ve 381 milyar dolar da yükümlülüğü (borcu) oluşmuş.

Sonuç: Ocak 2026’da firmaların döviz açığı 8,6 milyar dolar artarak 197,6 milyar dolara yükselmiş.

Başta Sayın Mehmet Şimşek olmak üzere, pek çok iktisatçı bu döviz açığını büyük bir tehlike olarak görüyorlar.

Tehlikenin daha fazla büyümemesi için de bütün kredilerin azaltılmasını istiyorlar.

Acaba haklılar mı?

Eğer bütün Türk Firmaları tek firma bir olsaydı; kredi veren bankacı bakış açısına göre borç ve varlık durumu dengeli görünüyor: 184 Milyar dolar varlık ve 381 milyar dolar borç.

Doğrusu firmaların, ellerinin altında, neredeyse borçlarının yarısı kadar varlık bulundurmaları ideal bir durum değil; bu atıl paralar, kaldıraçların sağlayabileceği finansal verimliliği düşürüyor.

Soru: Acaba firmalarımız 381 milyar dolar dövizi nereden borçlanmış?

Cevap: BDDK verilerine göre bu 381 milyar dolar kredinin yarısı (193 milyar dolar) Türk bankalardan temin edilmiş.

Demek ki diğer yarısı da uluslararası banka ve finansal kuruluşlardan temin edilmiş.

Firmalar Adına Sitem: Şu anda TCMB’nin bütün uluslararası rezervleri, firmaların yurt dışından aldığı dövizler kadardır.

Hem firmaların sağladığı kredilerle “övüneceksin” hem de kredi alıyorlar diye “dövüneceksin”; bu, makul bir yaklaşım mı?

Bir saniyeliğine gözlerinizi kapatıp bu kredilerin alınmadığını varsayalım, bu kredilerin temin edilemediği bir ortamda ekonomi yönetimi görevini sürdürebilir mi?

Tarafları biraz tartıştıralım: Döviz kredileri niçin tehlike oluşturuyor?

Ekonomi Yönetimi: Bir devalüasyon olması durumunda firmalarımız çok büyük zarara uğrar ve maazallah batabilirler.

Firmalar: Ekonomiyi siz yönetiyorsunuz; devalüasyona sebep olacak politikalar uygulamayınız;” başka?

Ekonomi Yönetimi: Dolarizasyona sebep oluyor.

Firmalar: CDS oranları yüksek olduğu için döviz kredilerinin maliyeti yüksek, buna rağmen, TL kredilerin “reel maliyeti” döviz kredilerin maliyetinin üç-dört katı.

Sadece TL borçlanırsak batarız diye endişe ediyoruz.

Döviz kredileri sorun değil; fakat döviz kredilerini kısıp yatırımları azaltmak sorun olacaktır.

Konunun finansal boyutunu bira daha yakından irdeleyelim.

Türkiye’nin yıllık döviz geliri 400 milyar dolar. (Yaklaşık 280 milyar dolar mal ihracatı ve 120 milyar dolar da hizmet ihracatı)

Fotoğrafa bir daha bakalım: Güçlü TL gelirlerinin yanı sıra, yıllık 400 milyar dolar döviz geliri, 184 milyar dolar ihtiyat akçesi ve 381 milyar dolar da döviz borcu.

Kanaatimce bu bilanço bir risk oluşturmuyor çünkü biliyoruz ki sadece net döviz geliri olan veya yatırım yapanlar yurtiçi döviz kredilerinden yararlanabiliyor.

Gerçekten de bilanço güçlü sayılır.

Firmalarımız geçmişteki krizlerde çok büyük zararlar gördükleri için maliyeti ne olursa olsun krizlere hazırlık bağlamında kendilerini koruyacak tedbirler alıyorlar.

GABAR DAĞI, SAKARYA GAZ SAHASI, SOMALİ KIYILARI

Bu yıl cari açığın 60 milyar doları aşacağı tahminleri yapılmaya başlandı.

[Yani toplam döviz gelirleri ve girişleri, toplam döviz giderleri ve çıkışlarından 60 milyar dolar daha az olacak.)

Cari açık bizim ezeli ve ebedi derdimiz; hükümetlerin bu açığı düşürmek gibi politikaları ya hiç olmadı ya da irrasyonel politikaları oldu ve ters tepti; yine yok.

Firmalar kaliteli kredi (düşük faiz, uzun vade, minimum teminat) bulamaz ve yatırım yapamazsa; yurtdışındaki rakipleriyle nasıl rekabet edecek ve cari açık nasıl azaltılacak?

Firmalar, YTAK (Yatırım Taahhütlü Avans Kredisi) kredilerinin başlamasıyla umutlanmışlardı fakat bu kredilerin hacmi de ağza bir parmak bal çalma ölçüsünde kaldı.

YTAK ın desteklediği 50 ürüne ya talep gelmedi ya da gelen talepler yetersiz bulundu.

HIT 30 gibi kredi paketlerine erişim umuduysa bir hayal bile değil.

İhracatı artıracak veya ithalatı azaltacak krediler sorun değil, çözüm alanı enstrümanı sayılır.

DOĞURGAN YATIRIM KREDİLERİ KALKINMANIN TEMELİDİR

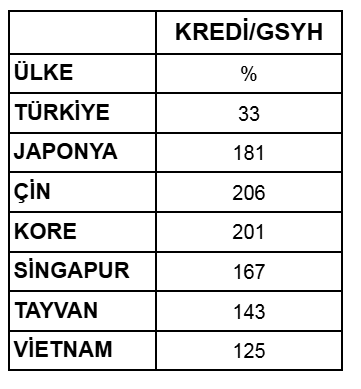

Şimdi de bazı ülkelerde özel sektöre verilen krediler bakalım.

Uzakdoğu asya ülkeleri, Japonya’nın yol gösterici deneyimleri ışığında kredileri arttırarak gelişmişlerdir; bugün de teknolojik gelişmelerini yine yüksek kredilerle sürdürüyorlar.

Avrupa’dan da örnekler verelim:

Aslında bu rakamlar belirgin bir şekilde “Bana verdiğin krediyi söyle sana gelişmişlik seviyeni söyleyeyim” diyor.

Maalesef, IMF verilerine göre kredi kullandırım açısından Türkiye, Arjantin, İran, Endonezya, Mısır gibi ülkelerle benzer oranlara sahiptir.

Sonuç: Dünyanın her yerinde kamu, yatırımların en büyük destekçisidir.

Türkiye’de olmalı.

Avrupa İmar ve Kalkınma bankası 2025 yılında Türkiye’de 2,7 milyar dolar yatırım yaptı; TCMB de, YTAK kredisi olarak sadece 2,5 milyar dolar karşılığı kredi verdi; bu kabul edilebilir bir tutum değil.

TCMB artık doğrusunu yapmalı; derhal söz verdiği YTAK kredilerini on kata kadar artırmalı ve HIT 30 kredilerinin de düğmesine basmalıdır.

Doğru kredi politikalarında yetkin bir ekonomi yönetimi Gabar ve Somali kıyılarındaki yer altı kaynaklardan daha etkili sonuçlar üretebilir.